Telkens wanneer de goudprijs nieuwe hoogtepunten bereikt, laait de discussie op: is goud niet gewoon de volgende bubbel? Wordt het niet net zo irrationeel opgekocht als tulpen in de zeventiende eeuw of internetbedrijven eind jaren negentig? De vraag klinkt logisch, maar het antwoord is veelzeggend: wie begrijpt wat een bubbel werkelijk is, ziet dat goud daar fundamenteel niet onder valt. Sterker nog, goud is het spiegelbeeld van een bubbel — het is de opvangplaats van waarde wanneer de geldbubbel barst.

Een bubbel ontstaat in een omgeving waar overvloedig krediet en collectieve euforie samengaan. Prijzen stijgen doordat kopers zich laten leiden door de verwachting dat ze morgen meer kunnen krijgen dan vandaag. Dat werkt als een hefboom: hoe hoger de prijs, hoe sterker de drang om mee te doen, en hoe meer vraag het creëert. Onvermijdelijk komt het moment waarop de lucht eruit loopt. Dat omslagpunt volgt wanneer er te veel van het begeerde goed wordt geproduceerd die de schaarste opheft, of wanneer blijkt dat de prijs losgezongen is van economische waarderingsmethoden, zoals winst, boekwaarde of gebruikswaarde.

Flexibel aanbod

De tulpenmanie van 1637 laat dit helder zien. Wat begon als een zeldzaam statussymbool, eindigde in massaproductie en overspoelde uiteindelijk de markt. De dot-com-zeepbel in de jaren negentig was een modernere bubbel: veel bedrijven die destijds spectaculair gewaardeerd werden, bleken nauwelijks inkomsten te hebben, laat staan winst. Toen investeerders zich dat realiseerden, stortten de koersen in.

Ook de huizenbubbel in aanloop naar de kredietcrisis van 2008 volgde dat patroon: lage rente en overkreditering stuwden prijzen omhoog, waarop ontwikkelaars bouwden alsof de vraag eindeloos was. Het resultaat kennen we: toen de rente steeg en financiering opdroogde, viel het fundament onder de markt weg. Het vermeende tekort aan woningen verdampte als sneeuw voor de zon. Niet omdat mensen geen huis meer wilden kopen, maar omdat ze het niet meer gefinancierd kregen.

Beperkt aanbod

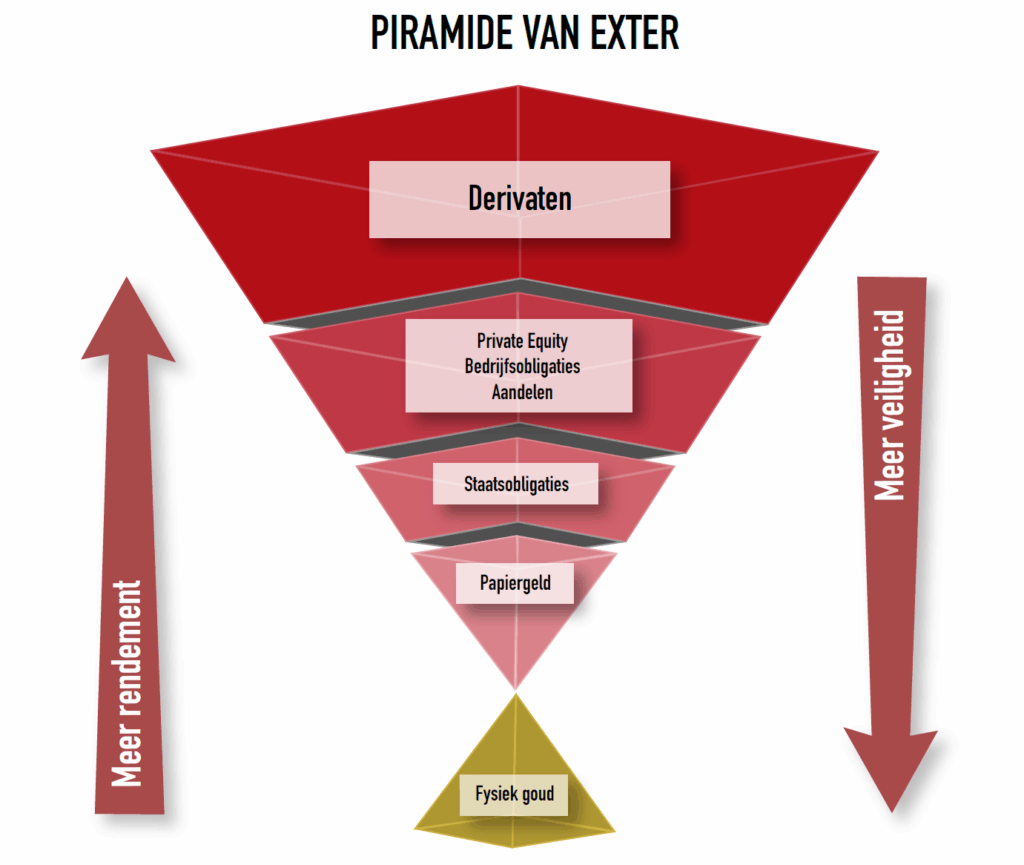

Goud wijkt op cruciale onderdelen af van al deze voorbeelden. Het is geen consumptief goed dat in een hype massaal kan worden geproduceerd. Het is ook geen aandeel waarvan de waardering volledig steunt op verwachtingen over winsten die in de toekomst al dan niet behaald zullen worden. Goud wordt gekocht om een heel andere reden: niet om snel rijk te worden, maar om rijkdom te behouden. Voor vermogende particulieren, centrale banken en institutionele beleggers geldt dat goud fungeert als veilige parkeerplaats voor vermogen wanneer economische risico’s toenemen. Wie fysiek goud bezit, verkoopt meestal niet bij de eerste de beste prijsstijging; men houdt het vast omdat het een verzekering is tegen onzekerheid. Bovendien is geld juist precies datgene waar vermogende mensen al genoeg van hebben, die kopen juist tastbare bezittingen om van hun overschot aan geld af te komen.

Daar komt bij dat het aanbod van goud in een voorspelbaar en laag tempo groeit en dat er al veel goud bovengronds aanwezig is ten opzichte van het nieuwe aanbod dat jaarlijks uit goudmijnen komt. Al het goud dat ooit uit de grond is gehaald, bestaat nog steeds, en de jaarlijkse productie voegt daar slechts een paar procent aan toe. Zelfs bij hogere prijzen stijgt de productie nauwelijks: mijnbouwprojecten vergen jaren van investeringen en er zijn geologische beperkingen.

Terwijl de goudprijs sinds 2010 meer dan verdrievoudigde, nam de productie van goudmijnen wereldwijd met slechts 30 procent toe. Een explosieve aanbodrespons zoals bij tulpen, huizen of technologie-aandelen (AI?) lijkt daarom onmogelijk. Het is alchemisten nog altijd niet gelukt om goud te maken uit andere grondstoffen. Er is geen mechanisme waarbij goud door zijn eigen succes kan worden vernietigd.

Andere waarderingsgrond

Een ander belangrijk verschil is dat de waardering van goud niet aan grenzen gebonden is. De prijs van een aandeel kan niet eindeloos stijgen als de winst per aandeel dat niet rechtvaardigen. Een huis kan niet in prijs blijven stijgen wanneer inkomens dat tempo niet kunnen volgen. Hyperinflatie daargelaten, want dan stijgen alle prijzen en verliest de valuta zelf haar functie van rekeneenheid. In dat scenario worden relatieve prijzen leidend.

Goud daarentegen heeft geen fundamentele maatstaf die bepaalt wat het “waard” moet zijn. Het vertegenwoordigt zuivere, geconcentreerde koopkracht. In zekere zin is de waarde van goud een sociale afspraak, een netwerkeffect van miljarden mensen op aarde die onafhankelijk van elkaar bepalen hoeveel waarde ze aan goud toekennen. Het kan dus ook niet “te duur” worden in dezelfde zin waarin andere assets overgewaardeerd raken.

Bubbel in valuta

Juist daarom is het misleidend om naar grafieken van stijgende goudprijzen te kijken en reflexmatig aan een bubbel te denken. De daadwerkelijke bubbel bevindt zich elders: in fiatgeld en in staatsobligaties. Daar wordt waarde kunstmatig hoog gehouden door vertrouwen in monetair beleid en de veronderstelling dat schulden altijd en in gelijke munt kunnen en zullen worden terugbetaald.

Centrale banken kunnen geld creëren om schulden betaalbaar te houden, maar dat proces holt de koopkracht van valuta langzaam uit en maakt de waardering van obligaties afhankelijk van beleidscontinuïteit. Zodra dat vertrouwen scheurt, stort de bubbel niet in doordat waarde verdampt, maar doordat waarde zich verplaatst — naar tastbare en schaarse activa.

In zo’n waardeverplaatsing is goud het natuurlijke toevluchtsoord. Wanneer beleggers de stabiliteit van staatsobligaties niet langer vertrouwen, zoeken ze activa die vrij zijn van tegenpartijrisico. Men vlucht in dat geval in een breed scala aan tastbare waarde: vastgoed, kunst, zeldzame flessen wijn of whisky, oldtimers of luxe verzamelobjecten, maar dat zijn markten met beperkte liquiditeit (wijn en whisky uitgezonderd in letterlijke zin) en de hoge instapdrempel.

Uiteindelijk komt het zwaartepunt van die kapitaalstromen terecht in goud — en in toenemende mate ook in digitale schaarste zoals Bitcoin. De gigantische omvang van wereldwijde staatsleningen, met meer dan honderd biljoen dollar aan uitstaande schuld, geeft een indruk van het potentieel van deze herschikking. Dáár zit de overwaardering. Goud is slechts de ontvanger (samen met Bitcoin).

Was er geen bubbel in goud in de jaren ‘70?

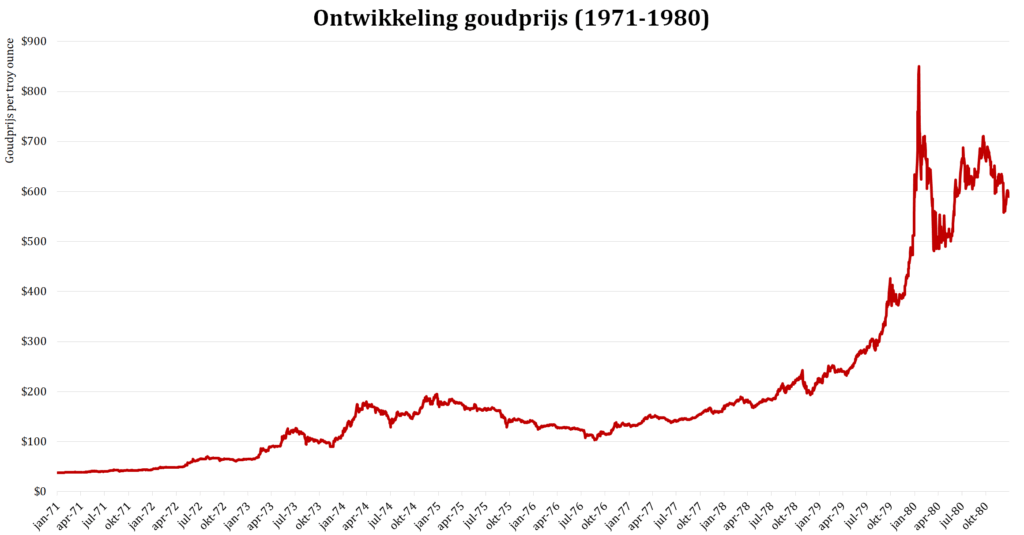

Wie denkt dat er sprake is van een goudbubbel, wijst vaak naar de jaren ‘70 van de vorige eeuw, waarbij de koers in 1980 kortstondig piekte rond 850 dollar per ounce. Maar die context is allang verdwenen. Destijds had de Verenigde Staten een relatief bescheiden staatsschuld en ook waren de private schulden lager. Toenmalig Fed-voorzitter Paul Volcker kon de beleidsrente tot twintig procent verhogen om het monetaire systeem te stabiliseren en de dollar te verdedigen. De economie kon dat verdragen. Bovendien was de goudmarkt toen veel kleiner, omdat er nog lang niet zoveel vraag was in landen als China en India.

Vandaag is de situatie compleet anders: Amerika heeft veel meer schulden, een last die bij een forse rentestijging al snel de economie zou laten ontsporen. Het huidige systeem is te fragiel om goud nog langdurig te onderdrukken. Wat toen een tijdelijke prijsstijging was, is nu onderdeel van een structureel proces. Ook zijn er veel meer kapitaalkrachtige mensen in en buiten de westerse wereld, die fysiek goud zien als een belangrijke vorm van spaargeld en dat zullen blijven kopen. Ook als de prijs stijgt.

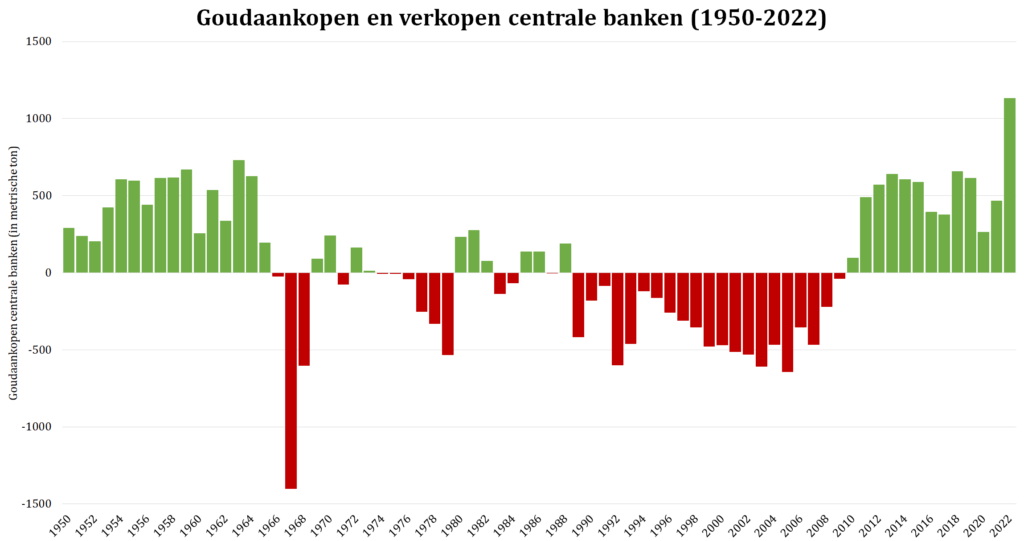

Een derde argument is dat de positie van centrale banken is veranderd. De prijsstijging in de jaren ‘70 ging gepaard met substantiële goudverkopen door de Federal Reserve en het IMF (Europese centrale banken waren daar met het uiteenvallen van de Londen Gold Pool mee gestopt). Deze verkopen hadden als doel de stijging van de goudprijs af te remmen. Sinds 2009 en al helemaal sinds 2022 zijn centrale banken wereldwijd netto kopers van goud en versterken ze juist die opwaartse beweging. Dat maakt het onwaarschijnlijk dat centrale banken de goudprijs nu weer omlaag zullen drukken.

Herwaardering

Naarmate de geloofwaardigheid van fiatgeld erodeert door schuldenbergen, (geo)politieke spanning of financiële instabiliteit, verschuift vermogen naar goud. Het is dan niet de goudprijs die ontspoort; het is de waarde van papiergeld die terugvalt naar zijn werkelijke economische fundament, namelijk vertrouwen. En vertrouwen is vluchtig.

Goud daarentegen is gebouwd op schaarste en tijdloze acceptatie. Het heeft geen beloften nodig om waarde te vertegenwoordigen; het ontleent haar waarde aan het feit dat vele miljoenen mensen er waarde aan hechten en erop kunnen vertrouwen. Goud is een constante. De markt herkent goud instinctief als het monetaire anker dat blijft bestaan wanneer het bouwwerk van derivaten en schuldpapier wankelt. Dat maakt goud niet alleen de veilige haven, maar de logische vluchthaven uit een systeem dat zich jarenlang heeft opgetuigd met schulden en verwachtingen die niet langer houdbaar zijn.

Belangrijk om te benoemen is dat niet iedereen overtuigd hoeft te zijn van de waarde van goud om het als universeel spaarmiddel te laten fungeren. Ook iedereen die niet in goud gelooft zal het accepteren als waarde, omdat er altijd een markt voor is. Vergelijk het met een primitieve economie waarin bijvoorbeeld sigaretten als betaalmiddel worden gebruikt. Ook als je zelf een hekel hebt aan sigaretten kun je het als betaalmiddel accepteren, omdat je weet dat veel andere mensen het willen hebben.

Goud is de antibubbel

Het feit dat de goudprijs de laatste maanden een exponentiele stijging laat zien, wil nog niet zeggen dat het ook een bubbel is. Natuurlijk is het mogelijk dat de koers door winstneming wat terugzakt – zoals we ook deze week zagen – maar de bubbel zal niet leeglopen omdat de fundamentele redenen om goud te bezitten niet van de ene op de andere dag zullen verdwijnen. De schuldenproblemen zijn morgen niet verdwenen en ook geopolitiek blijft de wereld verdeeld. En zelfs als alle internationale conflicten morgen worden beëindigd, dan nog zal men in een multipolaire wereldorde zoeken naar een neutrale waardestandaard, als alternatief voor het dollarsysteem dat een exorbitant privilege geeft aan de VS.

Goud is geen hype die zichzelf opblaast, maar een reservoir dat zich vult met waarde die elders wegstroomt. Het vormt daarmee in feite een omgekeerde bubbel, de tegenpool van schuld. In die zin is de stijging van de goudprijs niet het probleem, maar juist de oplossing die de markt kiest wanneer het vertrouwen in het systeem onder druk komt te staan. Een significant hogere goudprijs maakt het namelijk mogelijk om het financiële systeem te herkapitaliseren en valuta te devalueren, in het bijzonder de dollar.

Conclusie

De conclusie is dan ook eenvoudig: goud is geen zeepbel die vroeg of laat uiteenspat. Het edelmetaal concurreert niet met andere grondstoffen, het is de tegenpool van fiatgeld. Zolang schulden blijven groeien en monetair beleid de koopkracht van valuta ondermijnt, blijft goud fungeren als het ankerpunt waar de waarde terugkeert. Het is de ultieme verzekeringspremie tegen de kwetsbaarheid van papiergeld en papieren beloftes. En in een tijd waarin die kwetsbaarheid toeneemt, is de vlucht naar goud geen irrationele hype, maar een rationele keuze.

Lees ook:

- Van Goud tot Bitcoin!

- De Geldbubbel (e-book)

- Goud kun je niet eten (8 augustus 2025)

- ECB slaat alarm over de goudmarkt (23 mei 2025)

- Weekly #24: Bretton Woods III: Nieuwe uniforme waardestandaard (11 oktober 2024)

Dit artikel verscheen op 24 oktober 2025 in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

")