In een recent interview met De Andere Krant gaven we onze visie op de nieuwe Amerikaanse Genius Act, de monetaire en strategische inzet van stablecoins, het sluipende verlies van monetair vertrouwen — en het gerucht dat Donald Trump een nationale Bitcoinreserve wil oprichten. Een aantal citaten uit dit gesprek werden meegenomen in Uitgave 28 van De Andere Krant die op 12 juli verscheen. In deze weekupdate delen we het volledige interview:

Erick Overveen: Frank, op 18 juni is in de VS de Genius Act aangenomen, een wet die stablecoins onder streng toezicht plaatst. Heb jij dat gevolgd?

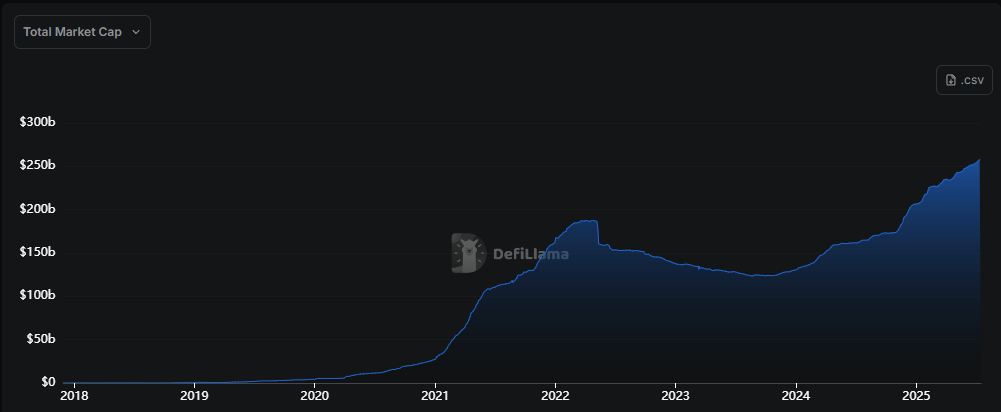

Frank Knopers: Jazeker. Dat is een belangrijk keerpunt. De Genius Act lijkt op het eerste gezicht een technische maatregel, gericht op het in goede banen leiden van de cryptomarkt. Maar in werkelijkheid is het een strategische zet van de Amerikaanse overheid. De wet bepaalt namelijk dat stablecoins — digitale munten die gekoppeld zijn aan de Amerikaanse dollar — voortaan alleen mogen worden uitgegeven als ze volledig gedekt zijn door Amerikaanse staatsobligaties. Wat je hiermee feitelijk krijgt, is dat elk uitgegeven stablecoin direct bijdraagt aan de financiering van de Amerikaanse staatsschuld.

De timing is veelzeggend. We zitten in een tijd van historisch hoge staatsschulden, met een rente die fors is opgelopen. Tegelijk zie je dat buitenlandse investeerders, met name landen als China, Rusland en zelfs traditionele bondgenoten, steeds minder bereid zijn om Amerikaanse staatsleningen op te kopen. De vertrouwensbasis brokkelt af. En dan komt dit mechanisme op: een digitaal kanaal waarmee wereldwijd burgers en bedrijven die stablecoins gebruiken — en zo onbewust bijdragen aan de financiering van de Amerikaanse overheid.

Overveen: Dus je ziet het als een slimme manier om het begrotingstekort te blijven financieren?

Knopers: Ja, absoluut. Het is een heruitvinding van monetair beleid via nieuwe technologische infrastructuur. Wat we hier zien, is dat de Amerikaanse staat zich slim tussen de markt en de technologie wringt. Door een wet als de Genius Act te omarmen, wordt het gebruik van stablecoins niet verboden, maar gereguleerd op een manier die de Amerikaanse overheid ten goede komt. Dit is typisch Amerikaans pragmatisme: in plaats van verzet tegen crypto, kiest men ervoor om de krachten te kanaliseren. En met succes. Want hoe meer stablecoins er in omloop komen, hoe groter de vraag naar Treasuries — en dat is precies wat de Amerikaanse overheid nu nodig heeft.

Overveen: Er wordt gezegd dat stablecoins ook de levensduur van de dollar verlengen. Kun je dat uitleggen?

Knopers: Zeker. Je moet begrijpen dat de VS historisch altijd creatieve manieren heeft gezocht om de internationale vraag naar de dollar hoog te houden. Denk bijvoorbeeld aan de beroemde ‘petrodollar-deal’ uit de jaren zeventig. Onder leiding van Henry Kissinger werd destijds met Saoedi-Arabië afgesproken dat olie voortaan uitsluitend in dollars zou worden verhandeld. Daardoor moesten alle landen die olie wilden kopen eerst dollars aanschaffen, wat zorgde voor een continue wereldwijde vraag naar de Amerikaanse munt. Dat systeem — de petrodollar — gaf de VS decennialang een ongeëvenaard financieel voordeel. En dat gaat nu, in het kader van de stablecoins ook gebeuren: de dollar is al decennialang de dominante wereldreservemunt. Maar die positie staat inmiddels zwaar onder druk. Door geopolitieke spanningen, het afnemende vertrouwen in de Verenigde Staten, en het ontstaan van alternatieve valuta zoals de yuan of goud- en grondstof gedekte munten, neemt de mondiale bereidheid om de dollar te gebruiken langzaam af. Wat stablecoins nu doen, is de dollar opnieuw verpakken — als een op blockchain gebaseerde stablecoin die veel gebruiksvriendelijker is dan traditionele dollars.

Stablecoins zijn in feite de digitale erfgenamen van datzelfde systeem. Je zou kunnen zeggen: dit is de petrodollar 2.0 — maar dan digitaal, wereldwijd schaalbaar en zonder de noodzaak van oliehandel. In plaats van fysieke grondstoffen, draait het nu om digitale infrastructuur. De VS koppelt via de Genius Act de groeiende markt voor stablecoins direct aan haar staatsfinanciering. Daardoor blijft de dollar — ondanks inflatie, geopolitieke risico’s of alternatieven zoals de yuan — circuleren in een nieuwe vorm.

Je kunt het zien als een evolutie van geld, zoals dat door de geschiedenis heen vaker gebeurde. In plaats van de dollar te verlaten, zullen mensen wereldwijd gebruik maken van stablecoins die in waarde identiek zijn aan de dollar, maar veel praktischer zijn in het gebruik. Zo kunnen transacties in stablecoins wereldwijd en zonder vertraging plaatsvinden, in tegenstelling tot transacties binnen het traditionele banksysteem. Daarmee blijft de dollar wereldwijd circuleren, ook al is het via private kanalen. De vraag naar de dollar als rekeneenheid blijft daarmee bestaan, en via de Genius Act vloeit die vraag rechtstreeks door naar de Amerikaanse staatskas. Dat is geen kleine bijzaak — het is een overlevingsmechanisme voor de dollar. Het is niet gezegd dat de dollar daarmee ook de wereldreservemunt blijft, want internationaal zien we een bredere trend richting het gebruik van diverse valuta voor internationale handel en goud en Bitcoin als neutrale reserves.

Overveen: Maar hoe werkt een stablecoin precies? Veel lezers kennen de term inmiddels wel, maar de technische kant blijft vaak abstract.

Knopers: Een stablecoin is in feite een digitale versie van de dollar — of een andere rekeneenheid — die gebruikmaakt van blockchaintechnologie. Wat het onderscheidt van Bitcoin en andere cryptomunten, is dat het in waarde stabiel blijft doordat het wordt gekoppeld aan een onderliggende waarde. Meestal zijn dat Amerikaanse staatsleningen (Treasuries). Dat betekent dat voor elke dollar aan stablecoins die wordt uitgegeven, er ergens een echte dollar of een dollar-equivalent — bijvoorbeeld een Treasury — apart staat als dekking. Zo’n stablecoin fungeert dus als digitaal cash, dat wereldwijd en razendsnel kan worden overgemaakt. Met of zonder tussenkomst van banken of centrale instellingen.

Overveen: Dus in zekere zin lijken stablecoin uitgevers op banken?

Knopers: Dat is een juiste vergelijking. Je zou kunnen zeggen dat partijen die stablecoins uitgeven een soort digitale banken zijn. Ze hebben passiva — dat zijn de stablecoins in omloop — en activa, de bezittingen die als dekking dienen. Die activa kunnen bestaan uit staatsleningen, maar ook uit goud of Bitcoin. Het cruciale verschil is dat je als gebruiker direct een vordering hebt op die activa. Bij een gewone bank heb je een vordering op de bank zelf. Als die failliet gaat, ben je je geld kwijt, tenzij er een depositogarantie is. Bij een goed gestructureerde stablecoin is de waarde gedekt door de onderliggende bezittingen — en dat maakt het in theorie robuuster, mits transparant.

Overveen: Willem Middelkoop wees erop dat sommige door goud gedekte stablecoins weinig transparantie bieden. Je weet vaak niet waar het goud ligt of wie het beheert. Deel jij die zorg?

Knopers: Absoluut. Het hele systeem staat of valt met vertrouwen en transparantie. Als je zegt: deze stablecoin is gedekt door goud, dan moet je dat kunnen verifiëren. Je moet weten waar dat goud ligt opgeslagen, onder welk toezicht het staat en of het regelmatig wordt gecontroleerd. Anders blijft het een papieren belofte. En beloftes zijn fragiel — zeker in de financiële wereld. Zodra er twijfel ontstaat over de dekking, kan het snel misgaan. Mensen trekken hun geld terug, het vertrouwen daalt, en dan krijg je een kettingreactie. Als je goud in de portefeuille wilt, dan kun je dat beter gewoon fysiek kopen.

Overveen: Is dat ook waarom de Genius Act zo belangrijk is? Omdat het voor het eerst toezicht en standaarden oplegt aan deze markt?

Knopers: Ja, dat is één van de belangrijkste functies. De Genius Act normaliseert de aanwezigheid van stablecoins in het financiële systeem. Voorheen bevonden ze zich in een soort grijs gebied: niet verboden, maar ook niet echt erkend. Nu zegt de Amerikaanse overheid: we accepteren deze cryptomunten, mits ze zich aan onze regels houden. En die regels zijn zo opgesteld dat ze de dollar ten goede komen en een integratie van stablecoins in het bestaande banksysteem mogelijk maken.

Maar je moet je ook realiseren: die regels zorgen ervoor dat het decentrale karakter van veel stablecoins deels verdwijnt. Als ze gedekt moeten worden door Amerikaanse staatsleningen, dan worden ze in zekere zin ook een verlengstuk van het bestaande systeem. En dat betekent dat we richting een gemengd model gaan: marktgedreven, maar ook met een belangrijke rol voor staatsleningen als onderpand. Dat maakt het boeiend, maar ook complexer.

Overveen: Kunnen stablecoins ook functioneren als het vertrouwen in de dollar verder afneemt?

Knopers: In theorie wel. De stablecoin is namelijk slechts een rekeneenheid — wat telt is de onderliggende waarde. Als de dekking bestaat uit staatsleningen, dan heb je in feite een vordering op de staat en dat is in theorie veiliger dan een vordering op de bank. Maar als het vertrouwen in de dollar toch verdampt, kunnen stablecoins ook worden gekoppeld aan andere assets, zoals goud of Bitcoin. Je ziet dat nu al: er bestaan stablecoins die volledig door goud worden gedekt, of hybride modellen met meerdere assets. Het gaat uiteindelijk om vertrouwen en verifieerbare waarde. In die zin bieden stablecoins veel flexibiliteit.

Overveen: Zie jij deze wet als een poging om de dominantie van de dollar te verlengen?

Knopers: Ja, zonder twijfel. We hebben dat eerder gezien. Eerst was er de koppeling aan goud — die verdween in de jaren zeventig. Daarna kwam het petrodollarsysteem: landen moesten dollars gebruiken om olie te kopen, en zo bleef de vraag hoog. Nu, in een digitale tijd, zoekt de Amerikaanse regering onder Trump nieuwe manieren om de staatsschuld te financieren. En stablecoins zijn daar ideaal voor. Ze maken van de dollar een wereldwijd inzetbaar ruilmiddel — met veel minder frictie dan traditionele valuta binnen het banksysteem.

Overveen: Er gaan ook geruchten dat Trump werkt aan een Bitcoinreserve. Heb je daar iets over gehoord?

Knopers: Ja, ik heb dat ook gehoord. En het zou logisch zijn. Kijk, de VS heeft al enorme goudreserves. Waarom zou je in dit nieuwe tijdperk niet ook Bitcoin aanhouden? Bitcoin is digitaal goud: schaars, niet vervalsbaar, decentraal. Als je als Amerikaanse overheid nu instapt, en de koers daarna verder stijgt door wereldwijde adoptie, dan versterk je je balans. Bovendien: als je als eerste instapt, stuur je ook een signaal naar de rest van de wereld.

Overveen: En China? Die zet fors in op de digitale yuan.

Knopers: Ja, dat is het andere model. De digitale yuan is een soort CBDC — een central bank digital currency — waarbij alle transacties zichtbaar zijn voor de centrale overheid. Dat geeft enorme controle: de overheid kan betalingen volgen, blokkeren, tijdsgebonden maken, noem maar op. Het is programmeerbaar geld in de meest letterlijke zin.

Dat staat haaks op het idee van stablecoins, die vanuit de markt komen en, in theorie, buiten overheidscontrole opereren. Je krijgt dus twee modellen: het Amerikaanse model dat inzet op een gereguleerde terugkeer van privaat geld, en het traditionele model dat op monetair gebied top-down alles centraal regelt. Die tegenstelling wordt de komende jaren bepalend voor hoe de wereld met geld omgaat. In China zie je overigens al een voorzichtige kentering, daar overweegt men ook stablecoins te implementeren.

Overveen: En Europa?

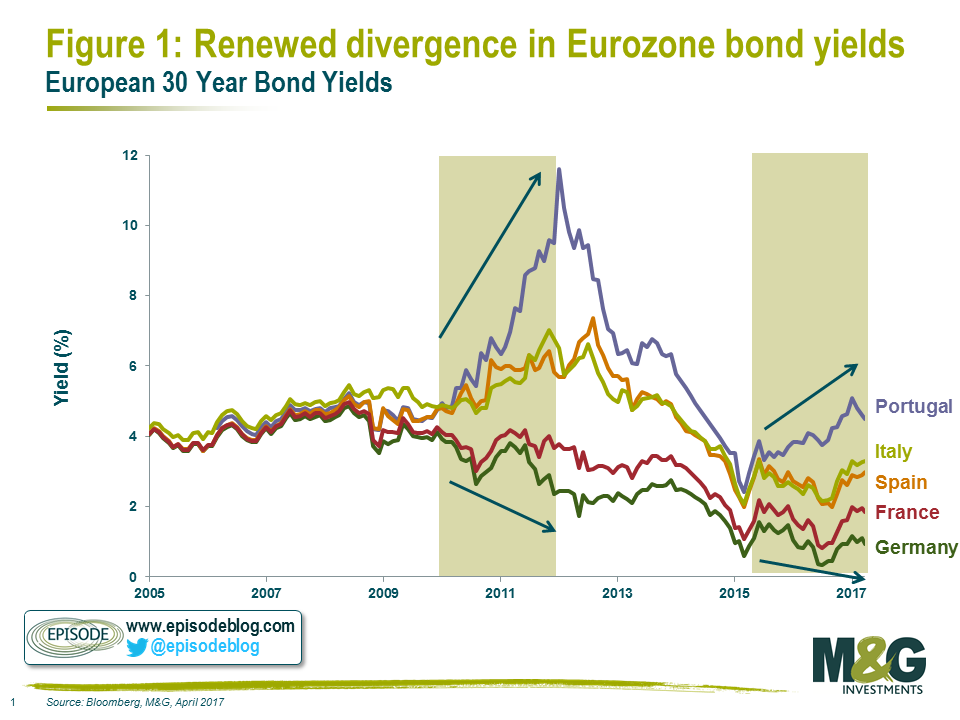

Knopers: Europa zit nog vast in het oude denken. Lagarde zei onlangs dat ze bang is voor de privatisering van geld — en dat is geen loos sentiment. De ECB staat op een kruispunt: enerzijds wil men de euro moderniseren via een digitale euro, anderzijds groeit de angst dat private alternatieven zoals stablecoins aantrekkelijker worden, zeker als ze gedekt zijn door solide onderliggende waarden zoals Duitse of Nederlandse staatsleningen.

Die aantrekkelijkheid creëert een asymmetrisch speelveld binnen de muntunie: een stablecoin gedekt door Duitse staatsleningen straalt betrouwbaarheid uit, terwijl een stablecoin gebaseerd op staatsleningen van zwakkere landen als Griekenland of Italië juist kwetsbaar oogt. Je krijgt dan een monetaire tweedeling in de eurozone. En dat herinnert pijnlijk aan de eurocrisis van 2010–2012, waar de structurele ongelijkheid tussen noord en zuid al tot spanningen leidde.

Lagarde vreest terecht dat zo’n ontwikkeling leidt tot ‘de facto’ fragmentatie: burgers en bedrijven zouden hun vermogen liever in stablecoins parkeren (en bij voorkeur gedekt door Duitse of Amerikaanse staatsleningen) dan in een centraal gestuurde digitale euro. En als dat gebeurt, dan verliest de ECB niet alleen monetaire controle, maar ook haar legitimiteit en het vertrouwen van de markt.

Overveen: Denk je dat stablecoins het bankensysteem uiteindelijk ondermijnen?

Knopers: Nog niet direct, maar de trend is onmiskenbaar. Als je een wallet hebt met stablecoins en Bitcoin, dan heb je eigenlijk geen bank meer nodig. Je kunt wereldwijd betalingen doen zonder tussenpartijen en zonder vertraging. Geen SWIFT, geen verwerkingstijd, geen wisselkoersen. Dat is revolutionair. Het verklaart ook waarom centrale banken zich zorgen maken. Natuurlijk blijven commerciële banken ook in de toekomst een belangrijke rol vervullen in de allocatie van kapitaal in de economie, vooral bij grote investeringen. Maar hun monopolie staat op het spel. Ze willen deze trend dus niet missen.

Dit artikel verscheen op 18 juli 2025 in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

")