Goud is terug van nooit weggeweest – althans, voor wie het heeft willen zien. Terwijl centrale banken als de Federal Reserve en de ECB jarenlang deden alsof het edelmetaal slechts een overblijfsel was uit een ver verleden, laten recente gebeurtenissen zien dat goud opnieuw centraal staat in de mondiale risicoperceptie. En nu bevestigt ook de Europese Centrale Bank (ECB) dat.

In de nieuwste Financial Stability Review, die eerder deze week werd gepubliceerd, wijdt de ECB voor het eerst een uitgebreid artikel aan de goudmarkt. Voor wie het wereldwijde financiële systeem al langer kritisch volgt, is dit een mijlpaal – en een bevestiging van een waarschuwing die wij al meer dan tien jaar uitdragen: dat het vertrouwen in papieren beloften geen substituut is voor fysiek bezit, zeker niet in tijden van systeemstress.

Waarom kijkt de ECB ineens naar goud?

Dat de ECB zich openlijk uitlaat over goud als veilige haven is opvallend. Lange tijd werd het edelmetaal nauwelijks besproken binnen het officiële discours van de centrale bank. Te gevoelig, te “archaïsch”, te veel een knipoog naar een tijd waarin geld nog dekking had. Maar nu de goudprijs sinds 2023 een ongekende vlucht heeft genomen en de goudmarkt tekenen van fragiliteit vertoont, is zwijgen geen optie meer.

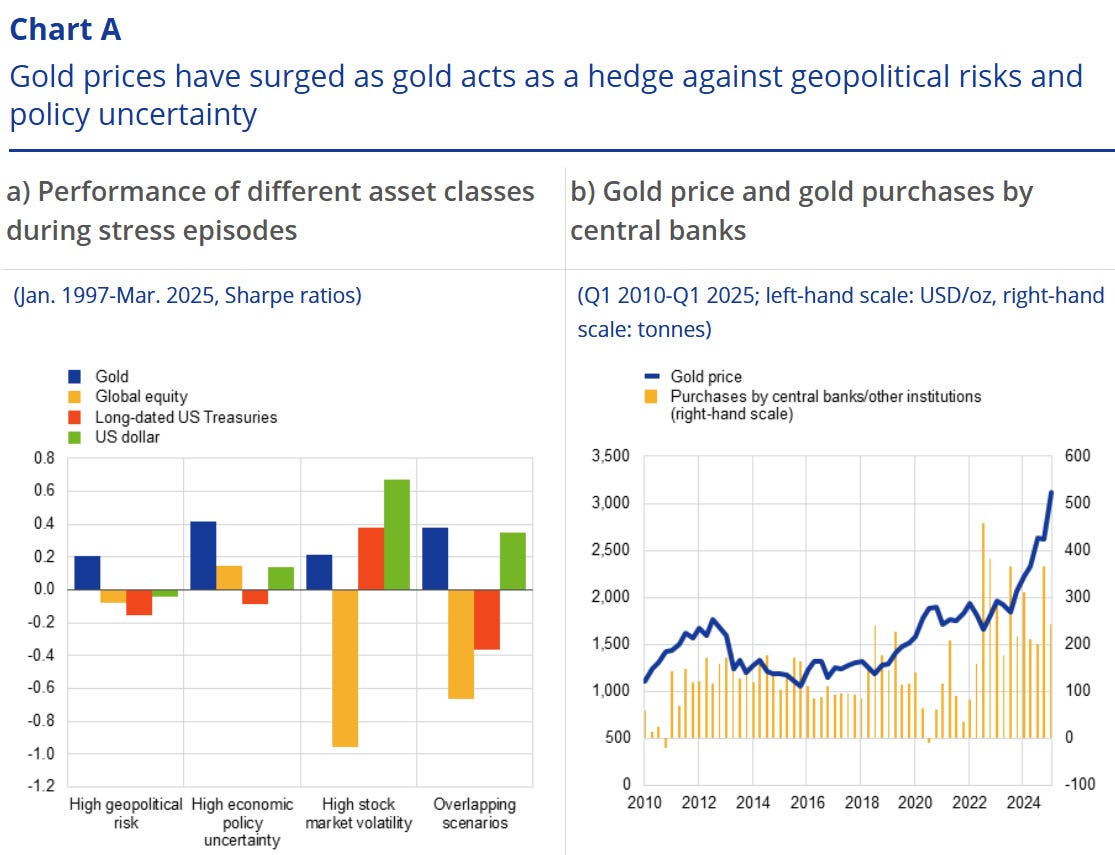

De ECB analyseerde hoe het edelmetaal zich historisch gedraagt tijdens periodes van financiële, geopolitieke en beleidsmatige stress – en komt tot een ontnuchterende conclusie: in tijden van verhoogde geopolitieke onzekerheid blijft uiteindelijk alleen goud over als robuuste veilige haven. Zelfs de Amerikaanse dollar, lang gezien als toevluchtsoord in tijden van economische schokken, verliest bij geopolitieke escalatie zijn onfeilbare status. Onderstaande grafiek van de ECB laat zien hoe goud zichzelf weet te onderscheiden als ultieme veilige haven en hoe dit de prijs de afgelopen jaren heeft beïnvloedt.

Van papier naar fysiek goud

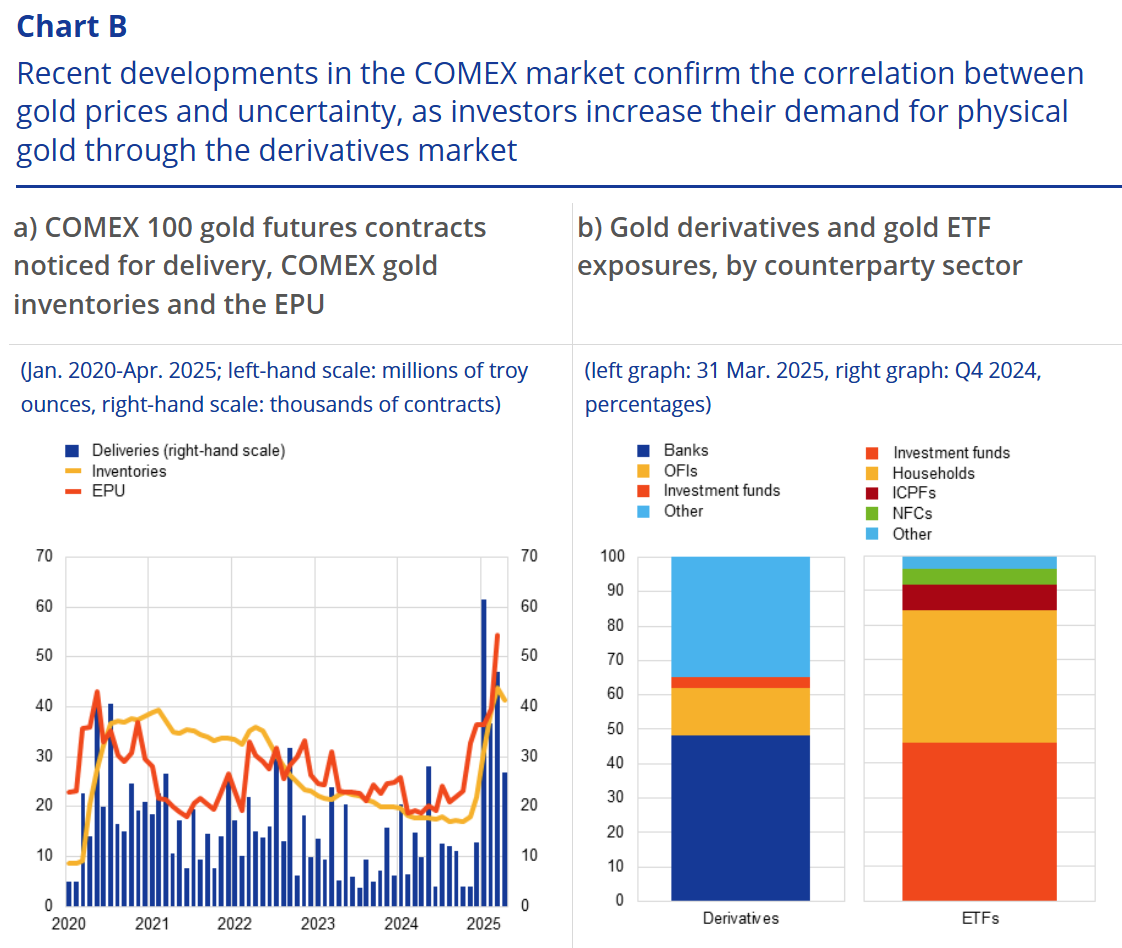

Een tweede belangrijke observatie van de ECB betreft een verschuiving binnen de goudmarkt zelf: steeds meer beleggers kiezen niet langer voor papieren blootstelling via derivaten, maar willen het fysieke metaal geleverd krijgen. Op de Comex, de Amerikaanse termijnmarkt voor goud, is het aantal contracten dat daadwerkelijk fysiek wordt uitgeleverd dit jaar explosief gestegen, tot het hoogste niveau sinds 1994. De linker grafiek hieronder laat dat duidelijk zien.

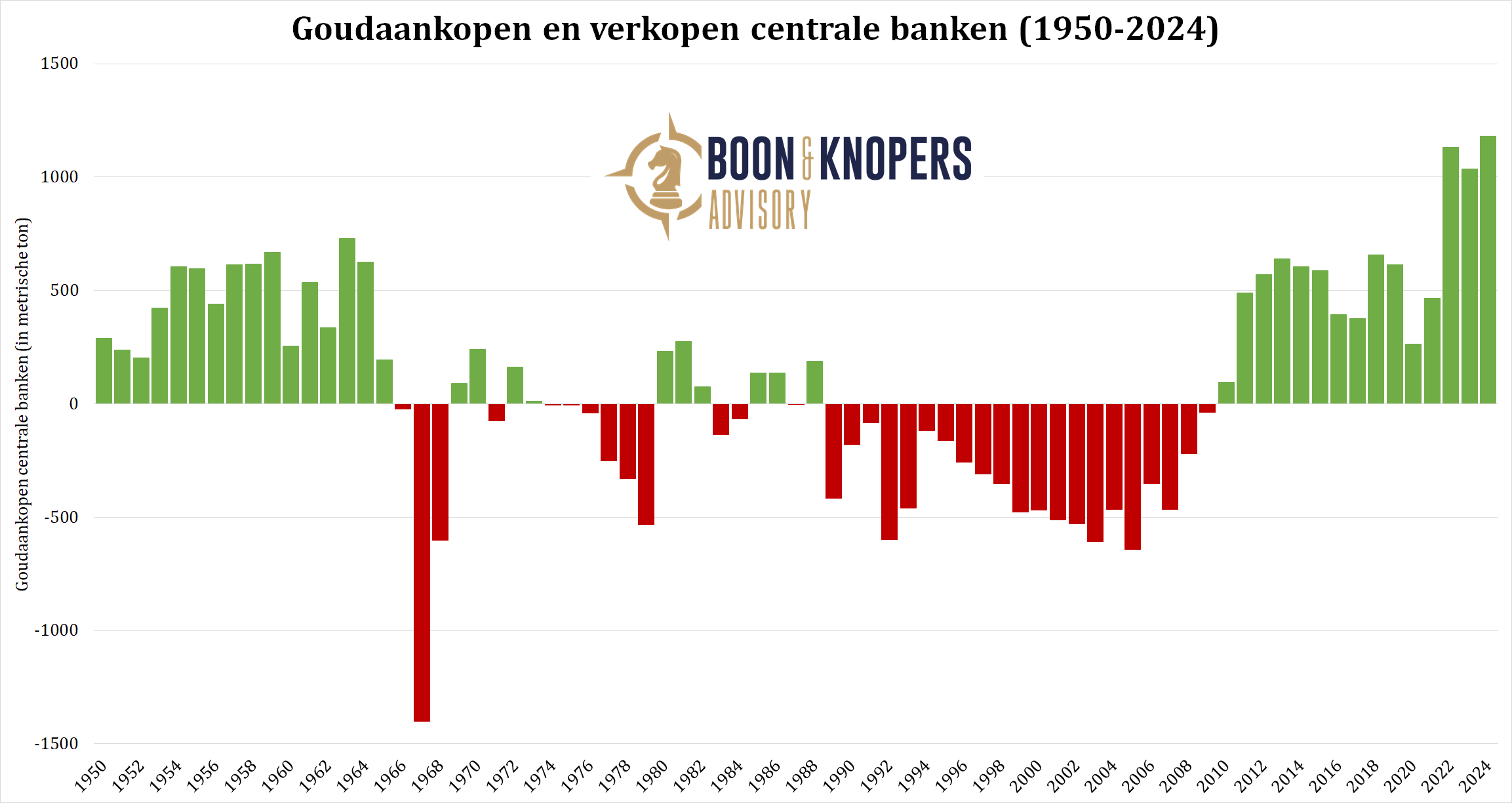

Tegelijkertijd kopen centrale banken wereldwijd, vooral in opkomende markten, steeds grotere hoeveelheden fysiek goud om hun reserves te beschermen tegen sanctierisico’s en geopolitieke onzekerheid. De laatste drie jaren lagen de netto aankopen van centrale banken steevast boven de 1.000 ton per jaar, een verdubbeling ten opzichte van het gemiddelde tempo van goudaankopen van de jaren daarvoor. Onderstaande grafiek, afkomstig uit ons boek Van Goud tot Bitcoin! en bijgewerkt tot en met 2024 laat dit goed zien.

Dit alles verhoogt de druk op een markt die afgelopen decennia onder het dollarsysteem relatief dun en weinig transparant bleef. De recente arbitragehandel tussen Londen en New York – waarbij goud en zelfs zilver werd ingevlogen om prijsverschillen weg te werken – toont aan hoe krap de fysieke goudmarkt is geworden. Lease rates op goud en zilver, de tarieven die marktpartijen betalen om het edelmetaal te lenen, stegen eerder dit jaar binnen enkele weken van vrijwel nul naar respectievelijk 6 en 12 procent, wat wijst op acute krapte. In februari schreven we al uitgebreid over deze ontwikkelingen, die het gebrek aan liquiditeit in de goudmarkt blootlegden.

Een systeem gebouwd op belofte

Wat de ECB slechts voorzichtig aanstipt in haar nieuwste analyse, maar wat wij al jaren benoemen, is de structurele kwetsbaarheid van een goudmarkt die drijft op papieren beloften. Beleggers in de eurozone hebben momenteel voor meer dan €1.000 miljard blootstelling aan de goudmarkt via ongedekte derivaten, vaak met een tegenpartij buiten de eurozone. Ter vergelijking, beleggers in de eurozone hebben slechts voor €50 miljard aan fysiek gedekte ETF’s. Deze verhouding van 20:1 vraagt om problemen zodra vertrouwen plaatsmaakt voor onzekerheid.

Want wat gebeurt er als meerdere partijen tegelijk fysieke levering eisen in een markt waar het overgrote deel van de claims ongedekt is? Dan krijgen we te maken met een short squeeze op goud – vergelijkbaar met een bankrun, maar dan in edelmetaal. De goudprijs zou in zo’n scenario niet alleen stijgen door vraag, maar exploderen door gebrek aan beschikbaarheid.

De coronapandemie gaf in 2020 al een klein voorproefje. Toen luchttransport stilviel, ontstonden logistieke beperkingen in de uitlevering van fysiek goud in New York. En in Londen moest de Bank of England voor het eerst in jaren goud uitlenen aan het grootste ETF ter wereld, omdat het fonds op de fysieke goudmarkt niet genoeg edelmetaal kon bemachtigen. Door goud beschikbar te stellen wist de centrale bank op dat moment een short squeeze te voorkomen.

Ook in het eerste kwartaal van dit jaar zagen we zoals gezegd een ‘run’ op fysiek goud bij de Comex, waarbij in één maand meer dan $8 miljard aan goud fysiek werd uitgeleverd – een record sinds het midden van de jaren ’90. Een waarschuwing voor iedereen die denkt dat een claim op goud hetzelfde is als fysiek bezit.

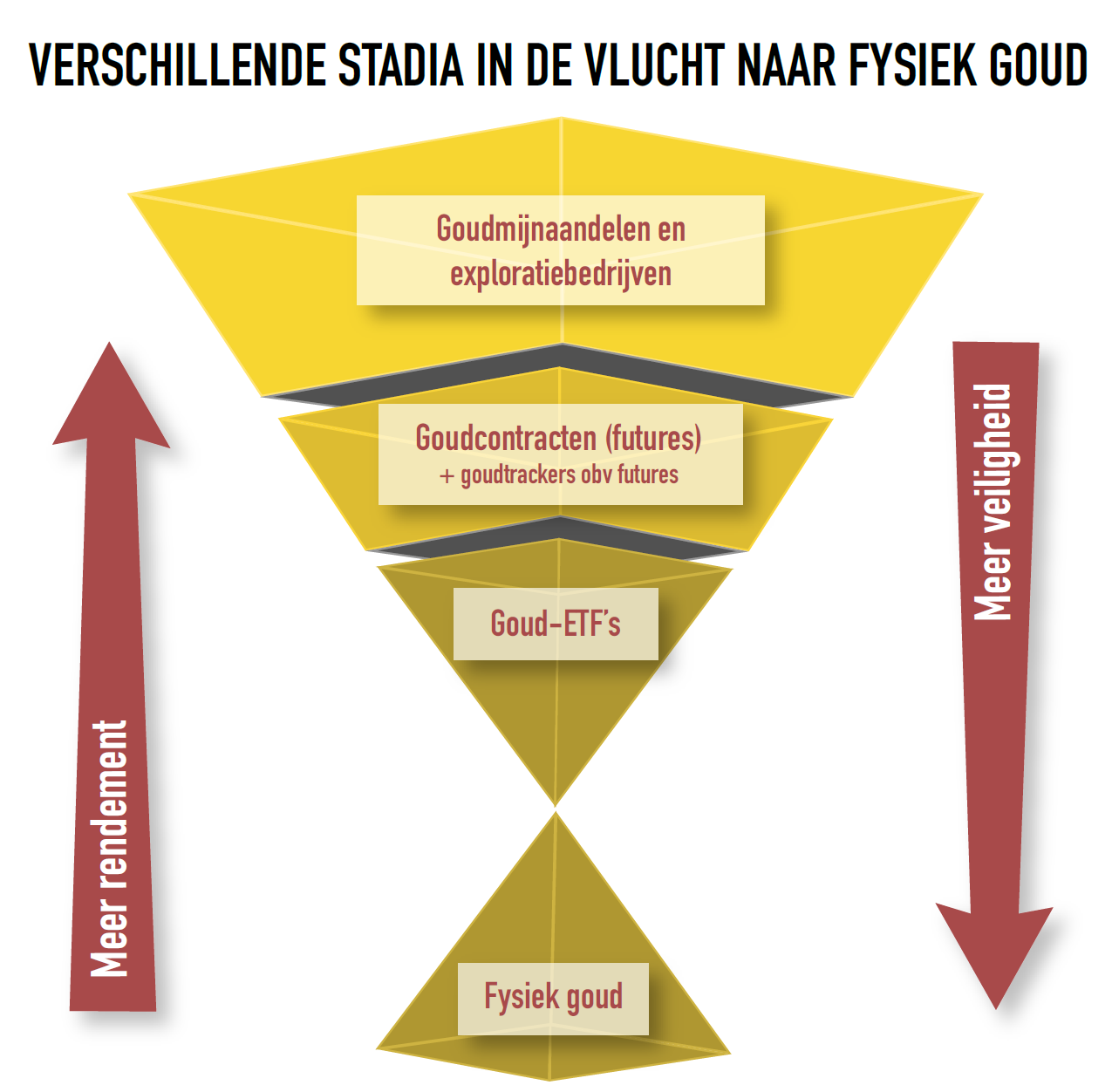

Piramide van Exter

Naarmate de zekerheid van ongedekt goud ter discussie komt te staan zal de markt verder voorsorteren richting fysiek goud. Dat verklaart tevens waarom goudmijnen het de laatste jaren veel slechter doen dan fysiek goud, ondanks de op papier stijgende winstmarges. Dit kunnen we illustreren aan de hand van onderstaand schema, gebaseerd op de piramide van Exter. Dit is een model dat de hiërarchie van activaklassen (beleggingsvormen) weergeeft op basis van liquiditeit en risicoperceptie in de markt.

Dit concept, ontwikkeld door voormalig Fed-bestuurder, econoom en goudmarktanalist John Exter, is vooral bekend binnen de context van financiële crises en monetaire instabiliteit. Wij hebben deze piramide vertaald naar de goudmarkt, omdat daar eveneens een hiërarchie bestaat die we op een begrijpelijke manier inzichtelijk willen maken.

ECB erkent de waarde van goud

Voor ons is deze publicatie van de ECB niet slechts een academisch inzicht – het is een bevestiging. Al meer dan tien jaar wijzen wij in analyses, rapporten en presentaties op het systeemrisico dat schuilgaat in een goudmarkt waarin papieren contracten structureel het fysieke metaal overschrijden. Het idee dat goud ‘veilig’ is zolang het op een rekening staat, werkt alleen zolang niemand het echt wil hebben. Zodra het vertrouwen kantelt, ontstaat er een race om het fysieke bezit – en daarmee een nieuwe fase van monetaire onrust.

Dat zelfs de ECB nu publiekelijk erkent dat deze risico’s ook in de goudmarkt reëel zijn, onderstreept de noodzaak om na te denken over robuustere vermogensallocatie. Niet alleen voor overheden en centrale banken, maar juist ook voor particulieren, familievermogens en institutionele beleggers.

Wat te doen?

Voor wie zich wil wapenen tegen systeemrisico’s is het bezit van fysiek goud – op eigen naam, buiten het bancaire systeem – geen overweging meer, maar een vanzelfsprekendheid. Bij Boon & Knopers informeren we al jaren (vermogende) particulieren over beleggingsstrategieën die bescherming bieden in alle scenario’s. Deze langetermijnstrategie betaalt zich uit in een wereld waarin papieren beloften steeds minder waard blijken.

Wil je ook weten hoe je vermogen kunt beschermen tegen systeemrisico’s, valutaschommelingen en geopolitieke fragmentatie? Neem dan contact op met Boon & Knopers Advisory voor een vrijblijvend kennismakingsgesprek.

Lees ook:

- Goudmarkt onder druk, wat is er aan de hand? (7 februari 2025)

- Een wereld met twee goudmarkten? (17 december 2019)

- Goudmarkt ontregeld door gebrek aan liquiditeit (7 april 2020)

- Vlucht naar goud bereikt belangrijke nieuwe fase (14 juli 2020)

- Recordhoeveelheid goud uitgeleverd op de COMEX (12 augustus 2020)

- GLD haalt opnieuw goud bij Bank of England (26 augustus 2020)

Dit artikel verscheen op 23 mei 2025 in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

")