De prijs van koper is dit jaar tot recordhoogte gestegen. Maar meer nog dan een onbalans tussen vraag en aanbod is deze rally gedreven door een collectieve opwinding, waarin kunstmatige intelligentie en energietransitie de toverwoorden zijn, maar waarin inflatie misschien nog wel de meest bepalende factor is. Koper is niet langer gewoon een industrieel metaal; het is tevens de thermometer van financiële markten die anticiperen op inflatie.

Inflatie

Steeds meer mensen zoeken in grondstoffen een manier om zich te beschermen tegen inflatie. Maar als grote groepen tegelijkertijd koper, goud of andere grondstoffen kopen uit angst voor prijsstijgingen, dan veroorzaken ze precies de beweging waartegen ze zich willen beschermen. De hedge wordt zo een selffulfilling prophecy. In plaats van een markt waarbij handelaren vraag en aanbod wegen, ontstaat een psychologisch domino-effect. Wie als eerste koopt, drijft de prijs op. Wie later koopt, voelt zich gedwongen om ook maar mee te doen. En zo wordt de grondstoffenmarkt niet alleen een afspiegeling van economische realiteit, maar ook van collectieve verwachtingen en reflexen ten aanzien van de inflatie.

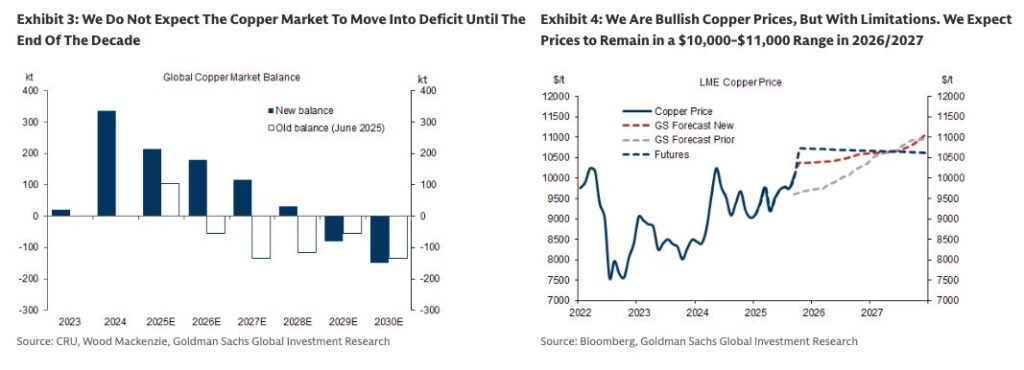

Ook banken doen hieraan mee. Analisten van Goldman Sachs verwachten dat koper vanaf 2026 een permanente vloer van $10.000 per ton krijgt — een niveau dat historisch nooit stabiel is geweest. Maar als Goldman iets “structureel” noemt, weet je dat de markt zich ernaar kan gaan gedragen. Handelaren gaan hamsteren en beleggers nemen posities in. Overheden gaan strategische voorraden aanleggen, met als gevolg dat de prijsvloer een werkelijkheid wordt waar vooral insiders geld aan verdienen.

Bubbel

Dit is hoe een inflatiehedge verandert in een inflatiemotor. Beleggers kopen het metaal om zich te beschermen tegen hogere prijzen, en precies dat massale kopen veroorzaakt prijzen. Want koper wordt in veel verschillende sectoren van de economie gebruikt en iedere prijsstijging werkt op die manier door in de prijzen van goederen. De bubbel legitimeert zichzelf. Een schoolvoorbeeld van een selffulfilling prophecy — maar dan op de schaal van een mondiale grondstoffenmarkt. Daarin verschilt koper overigens van goud, dat zeer weinig nuttige industriële toepassingen kent en dus geen directe impact heeft op de prijzen van goederen. Overigens wel indirect, maar dat is een onderwerp voor een andere keer.

Ondertussen groeit de mythe van structurele schaarste. Ja, de verzwaring van elektriciteitsnetten vereist veel koper en AI-datacenters en defensie zijn grote afnemers. Maar het idee dat de wereld “zonder koper komt te zitten” is eerder een verhaal dat handelaren en beleggers elkaar vertellen dan een rationele inschatting van de fysieke markt. Goldman Sachs verwacht de komende jaren nog een overschot op de wereldwijde kopermarkt, met een tekort vanaf 2029. Maar zolang het narratief van schaarste aantrekkelijker klinkt dan de werkelijkheid, blijft het prijsstijgingen voeden en de inflatie aanjagen.

Deze kopergekte laat zien hoe belangrijk psychologie en kuddegedrag zijn in de financiële wereld. Angst wordt schaarste. Voorraad wordt wapen. En een hedge wordt een bubbel. Het is geen wetmatigheid van de economie, maar van menselijk gedrag. In die zin is de recordprijs voor koper geen teken van economische kracht, maar eerder van zwakte. Zolang de wereld blijft geloven dat koper alleen maar duurder kan worden, zal ze daar gelijk in krijgen — niet omdat het schaars is, maar omdat de prijs een spiegel is van ons gedrag.

Dit artikel verscheen op 5 december 2025 in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

")