Jeroen Blokland, oprichter van het Blokland Fund, schreef onlangs op LinkedIn een opvallend openhartig stuk dat precies de vinger op de zere plek legt:

“Terwijl traditionele vermogensbeheerders hun klanten met soms ronduit vreemde argumenten waarschuwen voor goud en bitcoin, beleggen de medewerkers van diezelfde huizen privé steeds vaker wél in die categorieën. Het aantal keren dat ik de afgelopen maanden hoorde ‘mooie portefeuille, Jeroen, die van mij lijkt er best veel op’ is niet meer op één hand te tellen.”

Blokland noemt het een “vreemde trend”. Dat is wat mild uitgedrukt. Het is eigenlijk één van de best bewaarde open geheimen van de sector.

Waarom gebeurt dit?

Er zijn vijf structurele redenen waarom een portefeuillebeheerder bij een grote bank of asset manager privé wél 10 tot 20 procent in goud en Bitcoin kan beleggen, maar dat voor zijn klanten nooit mag of durft aan te bieden:

- De benchmark-dictatuur

De meeste beheerders worden afgerekend op prestaties ten opzichte van een saaie 60/40-benchmark. Wie daar meer dan een paar procent van afwijkt, loopt direct “tracking error”-risico en kan mandaat, bonus of baan verliezen – zelfs als hij gelijk krijgt. - Strenge mandaten en regelgeving

Pensioenfondsen, verzekeraars en veel family offices verbieden expliciet “alternatieve assets” zoals fysiek goud of crypto in de beleggingsrichtlijnen. Doe je het toch, dan overtreed je letterlijk de overeenkomst met de klant. - Geen verdienmodel

Een bank of vermogensbeheerder verdient nog steeds het meeste aan dure aandelen- en obligatiefondsen. Een goud-ETF of Bitcoin-ETF met 0,2 tot 0,4 procent fee past niet in het oude businessmodel. - Reputatie- en groepsdenken

Tot voor kort werd je als grote instelling uitgelachen als je in “dat internetgeld” of “die barbaarse reliek” belegde. De meeste investment committees durven nog steeds niet als eerste over de schutting te kijken. - Persoonlijke overtuiging versus collectieve lafheid

Privé beleg je met eigen geld en eigen overtuiging. Op het werk beslist een comité van tien man waar niemand persoonlijke verantwoordelijkheid voor draagt.

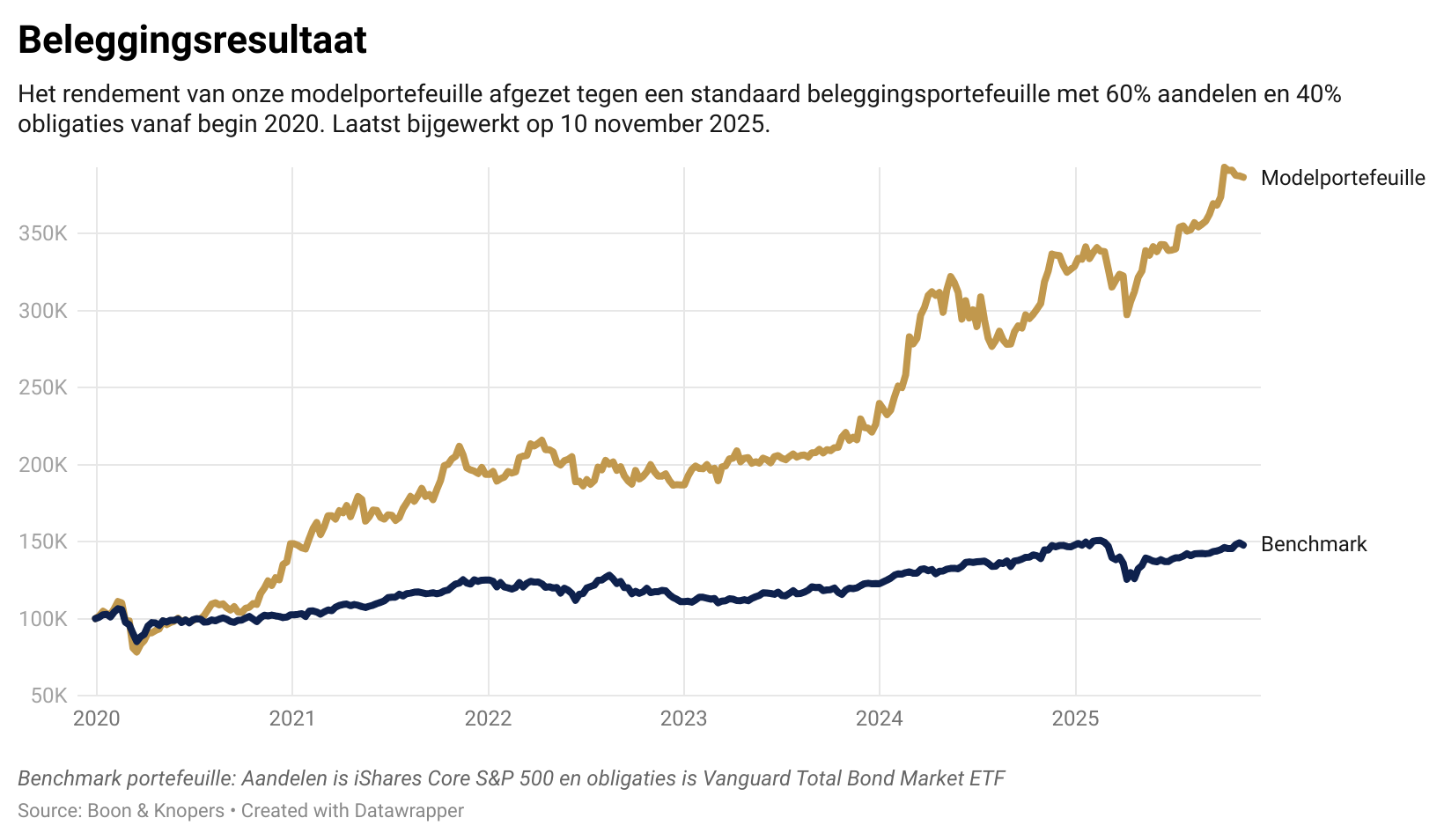

Het resultaat: een groeiende kloof tussen wat medewerkers privé doen en wat ze hun klanten mogen aanbieden. En dat terwijl goud sinds 2022 op +80 procent staat, Bitcoin op +400 procent en veel obligatieportefeuilles nog steeds onder water staan na de verliezen van 2022-2023.

De oplossing: vermogensregie

Precies vanwege deze systeemhypocrisie zijn wij dit jaar gestart met een onafhankelijk vermogensregie-model. Geen AFM-vergunning, geen benchmark, geen investment committee, geen verboden assets.

Hoe het werkt:

- De klant blijft volledig eigenaar van zijn vermogen en handelt zelf (execution-only).

- Wij geven inzichten op basis van onze eigen overtuiging – en jawel, op basis van dezelfde portefeuille die wij privé ook aanhouden.

- Volledige transparantie: je betaalt alleen voor het vermogensplan, geen verborgen fondskosten, geen belangenconflict.

Voor vermogende particulieren, ondernemers en families die het zat zijn om 0,8-1,5 procent per jaar te betalen om vooral níét in de assets te zitten waar de beheerder zelf wél in gelooft, is dit de eerlijkste constructie die er momenteel bestaat.

De grote herbalancering is al bezig

Jeroen Blokland heeft gelijk: de verschuiving naar een breder beleggingsuniversum (met goud, Bitcoin en andere harde assets) komt er sowieso. Maar zolang de oude structuren blijven zoals ze zijn, gebeurt die verschuiving vooral buiten de traditionele vermogensbeheerders om.

Steeds meer ervaren beheerders verlaten de gevestigde private banks en bekende vermogensbeheerders en starten een onafhankelijke adviespraktijk. Steeds meer vermogende klanten zeggen: “Bedankt voor het advies, maar we doen het voortaan zelf – of met iemand die wel durft te zeggen wat hij zelf ook echt doet.”

Dat is geen trend. Dat is een kanteling.

Dit artikel verscheen op 21 oktober 2025 in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

")