Wie vandaag bij een private bank of vermogensbeheerder aanklopt, krijgt in de meeste gevallen nog altijd hetzelfde advies: een klassieke beleggingsportefeuille met 60 procent aandelen en 40 procent obligaties, waarbij de klant op basis van zijn risicoprofiel meer aandelen of juist meer obligaties in de portefeuille krijgt.

Deze mix wordt gepresenteerd als de optimale balans tussen rendement en risico, maar in werkelijkheid is het een model uit het verleden. De periode sinds 2022 heeft laten zien dat de veronderstelde balans tussen aandelen en obligaties niet langer werkt. Renteverhogingen en hoge inflatie leidden tot tegenvallende resultaten. Dat blijkt ook uit de cijfers. Tot 1 oktober van dit jaar lag het gemiddelde year to date rendement van vermogensbeheerders in Nederland tussen +1,6 procent (defensief) en +2,9 procent (offensief) — nauwelijks genoeg om de inflatie te compenseren. Na aftrek van de vermogensbelasting houd je bijna niks meer over.

In deze analyse zetten we deze traditionele beleggingsmethode naast twee alternatieven. Welk van deze drie heeft de beste papieren om de komende jaren rendement te behalen?

Drie beleggingstrategieën, welke heeft de toekomst?

1. De traditionele 60/40-portefeuille – een model uit het verleden

De traditionele 60/40-portefeuille is gebouwd op het idee van stabiele markten en voorspelbare groei: aandelen profiteren van expansie, obligaties bieden bescherming bij recessie. Dat werkte in een wereld waarin de inflatie laag bleef en rentes daalden, waardoor obligaties en aandelen elkaar per saldo in balans hielden. Maar sinds 2022 is dat fundament weggevallen. Stijgende rentes en inflatie zorgden voor verliezen in zowel aandelen als obligaties, waardoor de veronderstelde risicospreiding verdampte. Daarna herstelden aandelenkoersen weer, maar de obligatiemarkt blijft door de lage rentes minder interessant. Markten functioneren bovendien niet langer autonoom — ze zijn politiek geworden. Daardoor moeten we rekening houden met meer onvoorspelbare bewegingen op de financiële markten.

Toch blijft dit traditionele model dominant, vooral door regelgeving en ingesleten denkpatronen, maar ook door gebrek aan durf en originaliteit in de conservatieve wereld van vermogensbeheer. Banken en beleggingsfondsen hebben talloze producten gebouwd rondom de mix van aandelen en obligaties, met als impliciete veronderstelling dat staatsleningen altijd de ultieme veilige haven zullen zijn. Maar in een wereld van torenhoge schulden, politieke inmenging en afnemend vertrouwen in overheidsbeleid is die zekerheid illusoir. Wat ooit een rationeel evenwicht was, is veranderd in een illusie van veiligheid. Door de geschiedenis heen zijn staatsschulden wel vaker niet of alleen in waardeloos geworden geld afbetaald.

2. De belofte (en valkuilen) van daghandel met hefboom

Tegenover deze traditionele aanpak wint een meer speculatieve en technologisch gedreven strategie aan populariteit: daghandel. Hierbij proberen handelaren winst te halen uit minieme prijsschommelingen door te handelen met hefboom en strikte stoploss-regels. Moderne platforms en brede toegang tot koersdata hebben deze aanpak voor een groot publiek bereikbaar gemaakt. Op papier lijkt het een rationele methode: met geavanceerde modellen, algoritmes en technische analyse profiteren van de irrationaliteit van de markt. Met behulp van historische datasets kunnen modellen geconstrueerd worden die op basis van backtesting – het terugrekenen van het resultaat van een strategie op basis van data uit het verleden – bovengemiddeld rendement zouden opleveren.

In de praktijk blijkt daghandel echter uitzonderlijk moeilijk. Uit onderzoek blijkt dat minder dan 20 procent van de daghandelaren structureel geld verdient, terwijl het overgrote deel verlies lijdt. Dat komt door drie factoren: het onvoorspelbare gedrag van korte termijnprijzen, menselijke emoties zoals overmoed en verliesaversie en de opkomst van professionele algoritmische handel die particuliere traders volledig wegdrukt. Zelfs wie beschikt over een werkende strategie, discipline en technologie, moet concurreren met instellingen die groter zijn en snellere toegang hebben tot data.

De potentiële winstmarge is bovendien beperkt: succesvolle traders behalen gemiddeld 1 tot 4 procent rendement per maand, vóór aftrek van transactiekosten. Daar komt bij dat de opkomst van kunstmatige intelligentie de speelruimte in de toekomst verder zal verkleinen. Winnende modellen kunnen razendsnel worden gekopieerd of geoptimaliseerd, waardoor elke tijdelijke voorsprong verdwijnt. Waar daghandel ooit draaide om menselijke intuïtie, draait het steeds meer om rekenkracht. En daarin hebben grote instellingen de particuliere trader definitief overvleugeld.

3. De fundamentele strategie: goud, Bitcoin en aandelen

Een derde benadering vertrekt vanuit een totaal andere visie: een fundamentele langetermijnstrategie gebaseerd op inzicht in monetaire cycli, geopolitieke verschuivingen, historische patronen en menselijk gedrag.

In onze eigen modelportefeuille combineren wij aandelen, goud en Bitcoin in een dynamische verhouding die meebeweegt met de tijdsgeest. Het uitgangspunt is het behoud van koopkracht in een wereld waarin geldsystemen en machtsstructuren fundamenteel veranderen, maar waarin vooral de onvoorspelbaar is toegenomen. Daarom nemen we verschillende scenario’s mee in onze strategie.

Goud en Bitcoin nemen in deze benadering een centrale plaats in als “outside money”. Het zijn financiële activa die buiten de door schulden gedreven politieke economie staan. Deze beleggingscategorieën bieden bescherming tegen economische en politieke risico’s en het risico dat valuta hun waarde volledig verliezen. Aandelen vullen dit aan als productieve component, vooral in sectoren die profiteren van structurele trends en die solide inkomsten in de vorm van dividend opleveren.

Beter resultaat

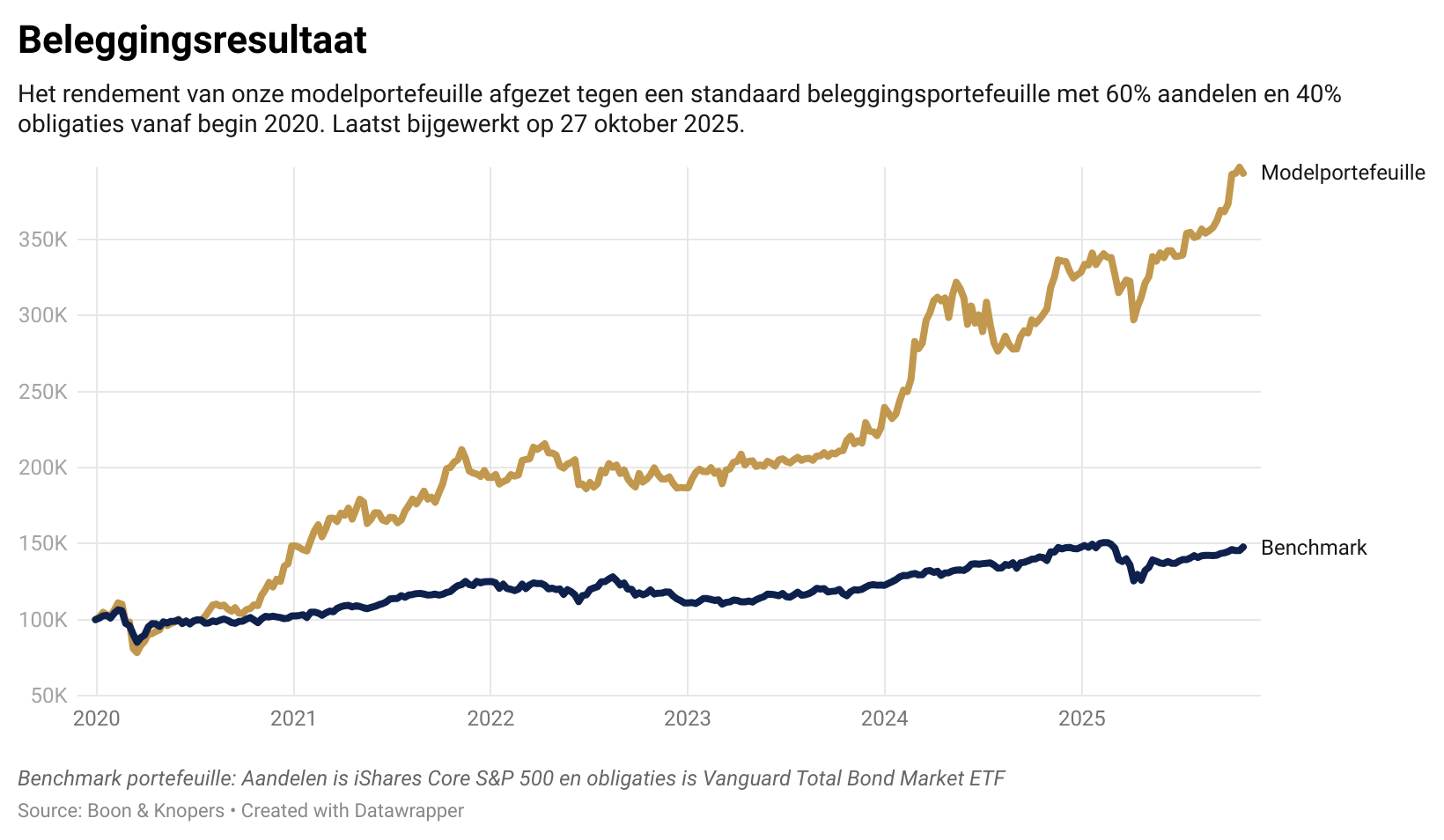

Dit leverde de afgelopen vijf jaar een bovengemiddeld rendement op, met een koerswinst van 16 procent vanaf begin dit jaar tot eind oktober. Dat is aanzienlijk meer dan het gemiddelde rendement van de doorsnee vermogensbeheerder of private bank. Over de afgelopen vijf jaar is het rendement van onze alternatieve beleggingsstrategie zelfs nog groter, zoals onderstaande grafiek laat zien.

Onze modelportefeuille afgezet tegen een standaard 60/40 portefeuille met alleen aandelen en obligaties

Onze strategie is geworteld in het besef dat we leven in een verandering van tijdperk. Het tijdperk van de dollar als wereldreservemunt, globalisering en de ultra-lage rentes dat we afgelopen decennia hebben gekend zal plaatsmaken voor een multipolaire wereldorde waarin geopolitiek en energiepolitiek de markten domineren en de euro en de dollar gedevalueerd zullen worden.

In dat decor zijn traditionele beleggingsmodellen ontoereikend en kun je alleen succesvol beleggen met een visie die oog heeft voor het cyclische aspect van financiële markten en voor de risico’s die niet afgedekt worden in een beleggingsmix van uitsluitend aandelen en obligaties.

Conclusie

Deze drie strategieën vertegenwoordigen drie manieren van denken. De 60/40-portefeuille vertrouwt op wat de afgelopen decennia heeft gewerkt, maar negeert de structurele verschuivingen in geld en macht. Daghandel vertrouwt op data en snelheid, maar is steeds meer een wapenwedloop waarin de kleine belegger uiteindelijk aan het kortste eind zal trekken. Een fundamentele strategie, die rekening houdt met de lange cycli van de opkomst en ondergang van wereldmachten en geldsystemen, biedt een echt toekomstbestendige basis. En alleen deze laatste strategie zal leiden tot positieve resultaten.

Financiële markten zijn niet langer autonoom en rationeel, maar worden steeds meer politiek. Succes niet langer afhankelijk van modeloptimalisatie of wiskundige precisie, maar van een langetermijnvisie. Beleggen zonder inzicht in de grotere samenhang van het financiële systeem is als navigeren zonder kompas. Alleen wie begrijpt dat markten bewegen in eeuwenoude ritmes van vertrouwen en wantrouwen, groei en crisis, kan zijn vermogen duurzaam beschermen.

De tijd van passieve spreiding is voorbij. Wie in deze fase van de geschiedenis wil overleven — en profiteren — moet leren denken in cycli, en oog hebben voor de risico’s die onzichtbaar blijven in het traditionele vermogensbeheer van uitsluitend aandelen en obligaties. Dat is geen beleggingsstijl, maar een wereldbeeld.

Meer weten?

Wil je ook meer weten over onze succesvolle beleggingsstrategie? Neem dan een abonnement op Geotrendlines of neem contact met ons op voor meer informatie over vermogensregie, waarbij je persoonlijke begeleiding krijgt en we een vermogensplan voor je opstellen.

Dit artikel verscheen op 31 oktober 2025in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

Om de beste ervaringen te bieden, gebruiken wij technologieën zoals cookies om informatie over je apparaat op te slaan en/of te raadplegen. Door in te stemmen met deze technologieën kunnen wij gegevens zoals surfgedrag of unieke ID's op deze site verwerken. Als je geen toestemming geeft of uw toestemming intrekt, kan dit een nadelige invloed hebben op bepaalde functies en mogelijkheden.

Functioneel

Altijd actief

De technische opslag of toegang is strikt noodzakelijk voor het legitieme doel het gebruik mogelijk te maken van een specifieke dienst waarom de abonnee of gebruiker uitdrukkelijk heeft gevraagd, of met als enig doel de uitvoering van de transmissie van een communicatie over een elektronisch communicatienetwerk.

Voorkeuren

De technische opslag of toegang is noodzakelijk voor het legitieme doel voorkeuren op te slaan die niet door de abonnee of gebruiker zijn aangevraagd.

Statistieken

De technische opslag of toegang die uitsluitend voor statistische doeleinden wordt gebruikt.De technische opslag of toegang die uitsluitend wordt gebruikt voor anonieme statistische doeleinden. Zonder dagvaarding, vrijwillige naleving door je Internet Service Provider, of aanvullende gegevens van een derde partij, kan informatie die alleen voor dit doel wordt opgeslagen of opgehaald gewoonlijk niet worden gebruikt om je te identificeren.

Marketing

De technische opslag of toegang is nodig om gebruikersprofielen op te stellen voor het verzenden van reclame, of om de gebruiker op een site of over verschillende sites te volgen voor soortgelijke marketingdoeleinden.

")