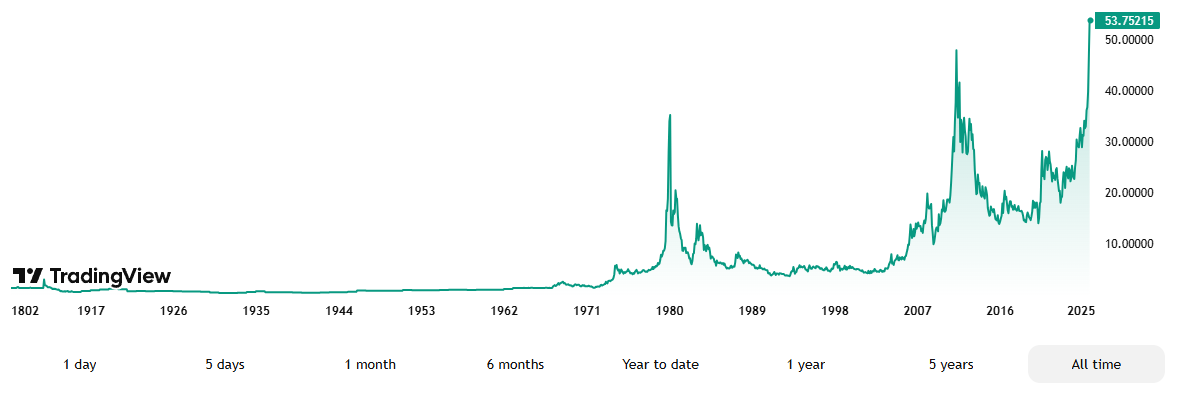

De zilvermarkt beleeft uitzonderlijke weken. Voor het eerst sinds 1980 is de prijs door de grens van $50 per ounce gebroken, gedreven door een combinatie van wereldwijde vraag, fysieke tekorten en onrust in de valutamarkten. In Londen is de liquiditeit opgedroogd, lease rates zijn tot recordniveaus gestegen en handelaren verplaatsen fysiek metaal per vliegtuig om prijsverschillen tussen markten te benutten. In India hebben enkele zilver-ETF’s zelfs de instroom van nieuw kapitaal stilgelegd wegens gebrek aan beschikbaar metaal.

Wat zich hier ontvouwt, is geen ordinaire prijspiek, maar een verschuiving in marktdynamiek die parallellen oproept met eerdere historische squeezes — en de vraag oproept hoe lang dit nog houdbaar is. In deze analyse vijf actuele vragen over de zilvermarkt. Wat is feit en wat is fictie?

Waarom staat de zilverprijs op recordhoogte?

De zilverprijs is deze maand naar een nieuw record gestegen van ruim $52 per ounce, de hoogste koers sinds het historische hoogtepunt van 1980. Daarmee is zilver alleen dit jaar al meer dan 78 procent gestegen – meer dan goud met +56 procent – en behoort dit edelmetaal tot de best presterende grondstoffen van 2025.

Deze stijging wordt veelal toegeschreven aan de zogeheten “debasement trade”: beleggers zoeken bescherming tegen geopolitieke onzekerheid, onhoudbare overheidsschulden, begrotingstekorten en het risico dat centrale banken de controle verliezen. Een vlucht uit valuta heeft geleid tot recordinstromen in edelmetalen, waarbij zilver extra aantrekkelijk is door zijn dubbele rol als beleggingsobject én industrieel metaal (onder meer in zonnepanelen en elektronica). Maar er zijn ook andere verklaringen mogelijk, waarover verderop meer.

Is er sprake van een tekort aan zilver?

Het antwoord is genuanceerd: ja, maar niet overal. Er is duidelijk sprake van regionale tekorten – vooral in India, China en Londen – terwijl op andere plaatsen, zoals in New York, nog wel voorraden beschikbaar zijn. Deze regionale onevenwichtigheden zorgen voor grote prijsverschillen tussen markten, wat zowel handelaren als logistieke bedrijven aanzet tot arbitrage: het verplaatsen van zilver naar markten waar het meer oplevert.

In India, de grootste zilverconsument ter wereld, is de situatie het meest nijpend. Door importrestricties en hoge binnenlandse vraag zijn de lokale prijzen tot wel tien procent boven de wereldprijs gestegen. Verschillende Indiase fondsbeheerders – waaronder Kotak Mutual Fund, UTI Mutual Fund en SBI Mutual Fund – hebben daarom de instroom in hun zilver-ETF’s tijdelijk stilgelegd. Deze fondsen moeten immers fysiek zilver kopen om nieuwe aandelen uit te kunnen geven, maar door de hoge premies lukt dat niet zonder verlies. Het gevolg: beleggers kunnen hun ETF-aandelen nog wel verhandelen, maar er komt geen nieuw aanbod bij om aan de toenemende vraag te kunnen voldoen.

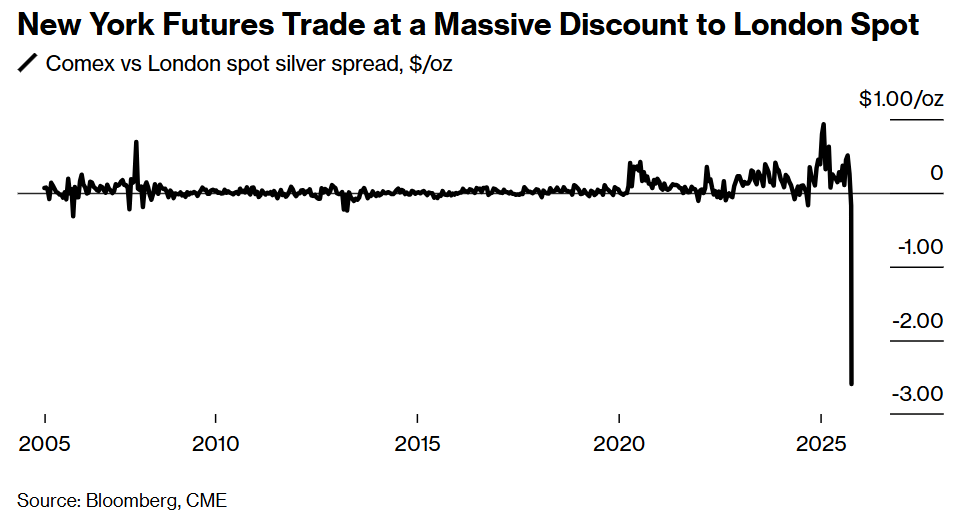

In Londen speelt iets soortgelijks. Volgens Bloomberg is de liquiditeit in de deze markt bijna volledig opgedroogd. Prijzen voor directe levering van zilver liggen in Londen inmiddels tot $3 per ounce hoger dan in New York, een verschil dat in de moderne geschiedenis slechts één keer eerder voorkwam: tijdens de “Hunt Brothers squeeze” van 1980. De lease rates – de kosten om zilver te lenen – zijn gestegen tot meer dan 100 procent op jaarbasis, vergelijkbaar met het eerdere record uit 1997, toen Warren Buffett naar schatting 130 miljoen troy ounce zilver uit de markt haalde. Deze hoge premies en lease rates laten zien dat fysieke beschikbaarheid schaars is.

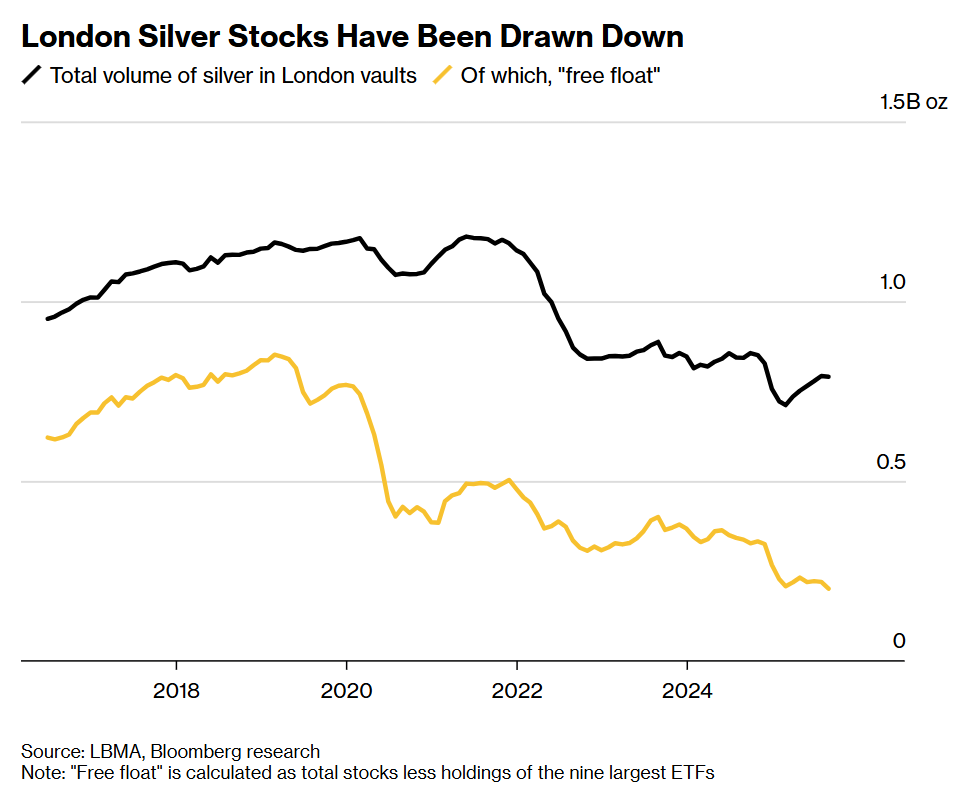

De voorraad zilver in de LBMA-kluizen – traditioneel de ruggengraat van de wereldwijde handel – is volgens berekeningen van Bloomberg de afgelopen zes jaar al met meer dan 75 procent gedaald. Lag er in de zomer van 2019 nog meer dan 850 miljoen troy ounce voor directe levering, nu is dat nog maar 200 miljoen troy ounce. En dat maakt het voor handelaren moeilijker om direct aan grote hoeveelheden fysiek zilver te komen.

Een deel van het metaal is vorig jaar en begin dit jaar naar de VS verscheept uit angst voor mogelijke importtarieven onder de nieuwe Amerikaanse handelswetgeving. En nu zilver is aangemerkt als strategisch metaal kan het zo zijn dat de VS de export van zilver zal beperken. Zeker in een scenario waarin de zilverprijs nog veel verder stijgt.

In hoeverre is er sprake van arbitrage en backwardation?

De huidige krapte in de zilvermarkt uit zich in twee vormen van prijsonbalans die vaak door elkaar worden gehaald: arbitrage en backwardation.

- Arbitrage verwijst naar prijsverschillen tussen verschillende geografische markten. Wanneer de spotprijs in Londen bijvoorbeeld $3 hoger ligt dan in New York, ontstaat een winstkans voor handelaren die zilver goedkoper kunnen kopen in de VS, het per vliegtuig naar Londen brengen en daar verkopen. Bloomberg meldde dat handelaren daadwerkelijk laadruimte op intercontinentale vluchten boeken om zilver naar Londen te vervoeren – een relatief kostbare operatie die normaal alleen voor goud lucratief is.

- Backwardation heeft daarentegen betrekking op het prijsverschil tussen de huidige (“spot”) prijs en de toekomstige (“futures”) prijs van zilver. Als de spotprijs hoger is dan de prijs voor termijncontracten, betekent het dat kopers nu direct metaal willen hebben, zelfs tegen een premie – een klassiek teken van fysieke krapte in de markt.

Op dit moment zien we veel arbitrage tussen verschillende markten, maar op nog beperkte schaal backwardation op de termijnmarkt. Deze situatie kan echter snel veranderen als de fysieke tekorten aanhouden. De zilvertransporten richting Londen lossen de prijsverschillen deels op, maar de fysieke tekorten in India laten zien dat de markt nog verre van in balans is.

Indiase ETF’s en juweliers kunnen moeilijk aan edelmetaal komen, wat betekent dat er veel meer zilver naar deze markt zal toestromen om de tekorten te verhelpen. Als dat lang genoeg duurt kan dat de prijzen elders opdrijven.

Is er sprake van een shortsqueeze?

Verschillende analisten spreken al van een shortsqueeze – een situatie waarin handelaren die zilver tekortkomen (shortposities) gedwongen worden om tegen steeds hogere prijzen fysiek metaal te kopen om hun posities te sluiten. De hierboven vergelijking met 1980, toen de Hunt Brothers probeerden de markt te domineren, dringt zich op. Ook toen liep de prijs in korte tijd op tot boven $50 per ounce, waarna de beurzen ingrepen door nieuwe aankopen te verbieden.

Een ander historisch moment was eind jaren negentig, toen Warren Buffett’s Berkshire Hathaway 130 miljoen ounces zilver opkocht. Destijds schoten de lease rates eveneens naar 80 à 100 procent, vergelijkbaar met de huidige niveaus.

Toch is de situatie van nu wezenlijk anders: er is vandaag de dag geen enkele partij die bewust de markt probeert te manipuleren. De prijsstijging wordt ditmaal breed gedragen door beleggers wereldwijd – van hedgefondsen tot particuliere spaarders in India en China. Ook industriële vraag, vooral voor zonnepanelen, blijft sterk.

Deze combinatie maakt dat de huidige prijsstijging organisch en wereldwijd van aard is, in plaats van het resultaat van een gecoördineerde poging van één actor. Juist daardoor zal het moeilijker worden om de prijsstijging een halt toe te roepen met regulering of margeregelingen, zoals in 1980 gebeurde.

Wat kunnen we van zilver verwachten?

De vooruitzichten blijven op korte termijn gespannen. De vraag naar fysiek zilver is breed en fundamenteel, terwijl het aanbod tijd nodig heeft om zich aan te passen. De tekorten in de markt uiten zich nu vooral in geografische verschillen, waarbij prijs en beschikbaarheid sterk uiteenlopen.

Vooral in Azië is de importstroom verstoord door beperkingen op de import van edelmetalen, zoals in China en India. De autoriteiten houden in deze landen controle over de import, om te voorkomen dat de betalingsbalans te ver uit het lood raakt. Maar als de krapte op de zilvermarkt in India niet wordt opgelost, dan zal het regionale tekort aanhouden en kan dit ook overvloeien naar andere markten.

De volgende signalen zijn momenteel belangrijk om in de gaten te houden:

- Importvolumes in India en China: als de regeringen daar de importbeperkingen versoepelen, kan nieuw aanbod de lokale markten ontlasten. Bij voldoende aanbod zullen premies op fysiek zilver dalen.

- Lease rates en premies in Londen: een daling daarvan zou betekenen dat liquiditeit in de markt terugkeert, terwijl een verdere stijging wijst op krapte. Hoge lease rates en premies wijzen op slechte beschikbaarheid, wat het vertrouwen in de Londense benchmark voor zilver ondermijnt.

- ETF-stromen: wanneer beleggers winst nemen op zilver-ETF’s kan er meer fysiek metaal op de markt komen om de krapte te verlichten. Neemt de hoeveelheid zilver in ETF’s toe, dan zullen de prijzen verder stijgen.

- Handelsbeperkingen: een besluit van Washington om zilver uit te zonderen van tariefmaatregelen zou transport tussen markten vergemakkelijken. Tegelijkertijd zou de aanmerking van zilver als strategisch metaal de export van zilver uit de VS kunnen belemmeren.

- Oplopende levertijden in de markt: Tot slot is het goed om de beschikbaarheid van zilver in de gaten te houden. Zilveren munten en kleinere zilverbaren zullen als eerste uitverkocht raken, omdat munthuizen en smelterijen tijd nodig hebben om de productie op te schalen. Pas als ook grotere zilverbaren van 100 en 1.000 troy ounce moeilijk verkrijgbaar zijn, dan weet je dat er over de hele linie een tekort is. Munten zijn tenslotte maar een klein deel van de totale zilvermarkt.

Conclusie

De huidige situatie op de zilvermarkt is historisch in haar intensiteit. De combinatie van monetaire onzekerheid, geopolitieke risico’s, regionale tekorten en logistieke knelpunten heeft geleid tot een snelle prijsstijging en fysieke tekorten in bepaalde markten.

Waar eerdere shortsqueezes werden veroorzaakt door enkele grote spelers, lijkt deze voor een belangrijk deel gedreven te worden door een wereldwijde “debasement trade”: miljoenen mensen die hun spaargeld willen beschermen tegen de erosie van papieren valuta. Tegelijkertijd is ook een scenario denkbaar waarin China zilver nodig heeft als onderpand om aan dollarliquiditeit te komen, wat in combinatie met toenemende vraag naar zilver in India en in westerse markten de snelheid van de prijsstijging kan verklaren.

Voor de komende maanden zien we twee verschillende scenario’s. Het eerste scenario is dat van een mogelijke prijsdaling zodra liquiditeit in de markt terugkeert. Als arbitrage het aanbod in Londen herstelt en de fysieke tekorten in India afnemen, zullen premies en lease rates weer dalen en kan de zilverprijs weer corrigeren doordat speculanten uit de markt stappen. Het is dit scenario wat onder andere Goldman Sachs voorziet.

Daarentegen is er ook een tweede scenario denkbaar, waarin de vraag naar zilver in met name opkomende markten zo groot is dat het in toenemende mate naar Azië zal blijven stromen. Dat zal zijn weerslag hebben op de zilvermarkt in Londen, want als daar tekorten niet op tijd aangevuld kunnen worden zal dat het vertrouwen in Londen als prijsbepalende zilvermarkt aantasten. In dat scenario moeten we rekening houden met een veel hogere zilverprijs en een ontkoppeling tussen termijncontracten en fysiek zilver.

Lees ook:

- Een wereld met twee goudmarkten? (17 december 2019)

- Zilverprijs naar hoogste niveau sinds 1980. This time is different? (10 oktober 2025)

- Er dreigt een zilver-squeeze (14 maart 2025)

- Is zilver een strategische grondstof? (3 oktober 2025)

- Wat is het vooruitzicht voor zilver in 2025? (9 mei 2025)

Dit artikel verscheen op 17 oktober 2025 in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

")