De afgelopen jaren golden olie- en gasbedrijven als paria’s op de financiële markten. Onder druk van ESG-beleid (Environmental, Social, Governance) trokken grote institutionele beleggers zich terug en leek de sector gedoemd tot afbouw. Het bleek een zegen voor contraire beleggers: waarderingen kelderden tot historisch lage niveaus, bedrijven werden gedwongen tot financiële discipline en keerde zich meer naar de aandeelhouder met hogere dividenden, aandeleninkoop en schuldafbouw. Wie in deze periode instapte, heeft ruimschoots geprofiteerd, zo concludeerde grondstoffenanalist Javier Blas van Bloomberg in een recente column.

Terugkeer naar realiteit

Vandaag zien we dat ESG weer naar de achtergrond verdwijnt. Grote vermogensbeheerders in de VS spreken opnieuw openlijk over fossiele energie, en de mythe van ‘peak oil’ brokkelt af. Het Internationaal Energie Agentschap (IEA) erkent inmiddels dat onder huidig beleid de vraag naar olie en gas tot 2050 nog zal blijven toenemen. Vooral de luchtvaart, scheepvaart en petrochemie zullen de vraag de komende decennia verder opstuwen.

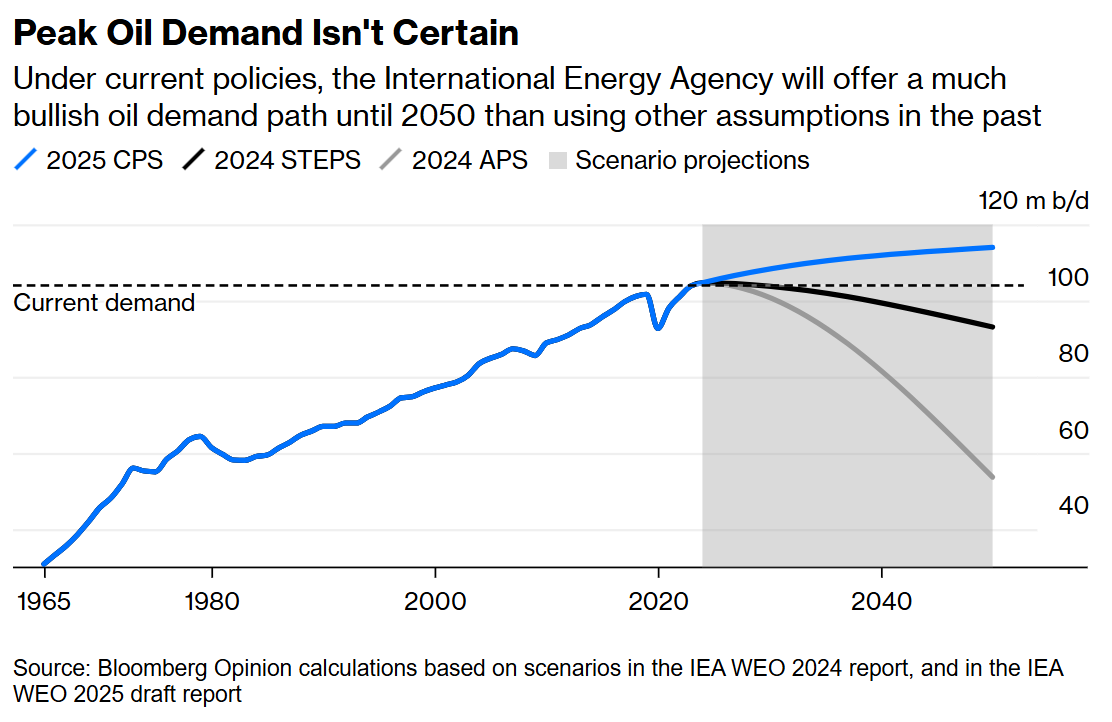

Op basis van het huidige beleid (Current Policy Scenario), hieronder weergegeven als een blauwe lijn, zal de vraag naar olie volgens het IEA blijven toenemen. Alleen met ingrijpende maatregelen kan die trend worden afgebogen naar de zwarte of blauwe lijn, waarbij de zwarte trend het maximaal haalbare is als de Net Zero agenda wereldwijd volledig en binnen de gestelde termijn van de klimaatdoelen van Parijs wordt uitgevoerd, wat steeds onwaarschijnlijker lijkt.

Korte termijn: dividend boven koerswinst

Dat betekent echter niet dat beleggers in olie en gas op korte termijn spectaculaire koerswinsten moeten verwachten. Integendeel: de sector blijft cyclisch en kent momenteel ook tegenwind. Zoals Javier Blas in augustus schreef: om een volgende bull-markt in olie te krijgen, zijn eerst lage prijzen nodig die investeringen doen opdrogen. Pas daarna ontstaat krapte in de markt, die de prijzen weer opdrijft. In de tussentijd moeten beleggers geduld hebben en genoegen nemen met relatief magere koersrendementen.

Wat olie en gas nu vooral aantrekkelijk maakt, is het dividendrendement. De bedrijven in deze sector hebben hun balans opgeschoond en keren een groot deel van hun kasstromen uit aan aandeelhouders. In een wereld waarin obligaties structureel worden uitgehold door inflatie en spaargeld vrijwel geen rente oplevert, bieden aandelen van bedrijven in de traditionele energiesector een waardevol alternatief.

Lange termijn: structurele onderinvestering

Tegelijkertijd is het beeld voor de langere termijn positief. Terwijl de wereld officieel de “energietransitie” nastreeft, is er in werkelijkheid sprake van een “energie-additie”: energie uit zon en wind neemt toe en de elektrificatie gaat door, maar deze trend zal olie en gas slechts in beperkte mate vervangen. Zo is elektriciteit maar een klein deel van de totale energiemix en zijn olie en aardgas nog altijd cruciaal voor onder andere verwarming van gebouwen, transport en ook voor het opwekken van elektriciteit voor de zware industrie.

Achterblijvende investeringen in nieuwe olie- en gasbronnen maken toekomstige krapte op de energiemarkt waarschijnlijk. Zoals de voormalige Saoedische olie-minister Ali Al-Naimi al zei: de olie-industrie is een rollercoaster van cycli. Lage prijzen nu zijn de voedingsbodem voor hogere prijzen later. En daar kun je als aandeelhouder van profiteren.

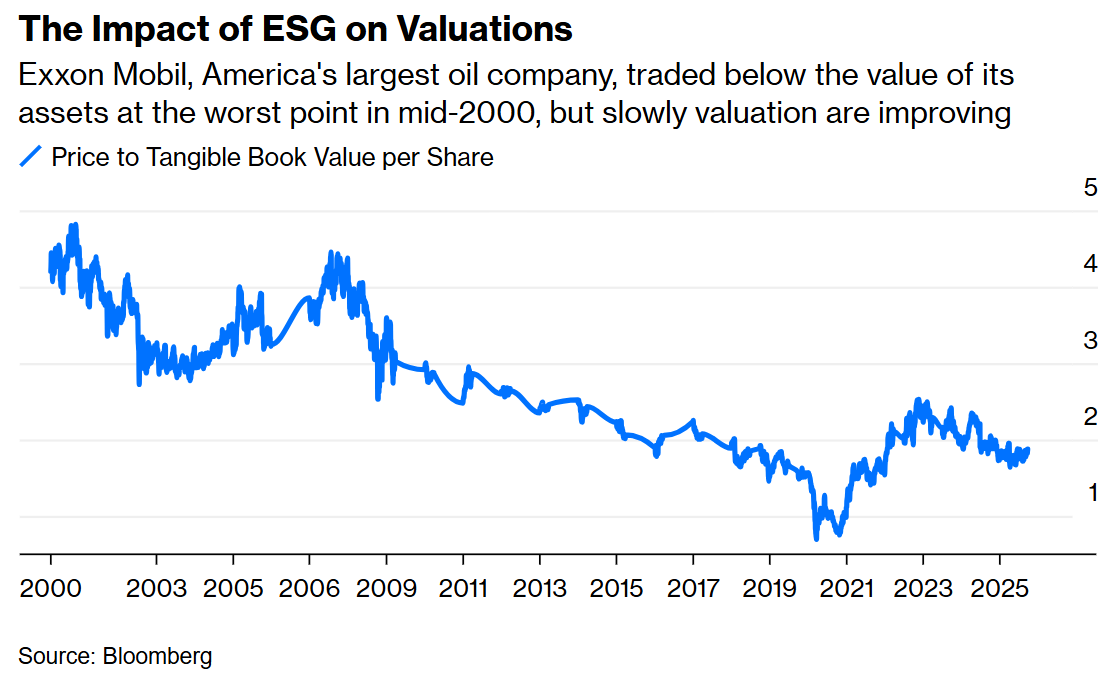

Onderstaande grafiek laat zien dat een traditioneel energieaandeel als Exxon Mobil tijdens de coronacrisis en de ESG-bubbel uitzonderlijk goedkoop was, maar dat dit aandeel ondanks de rally van de laatste jaren nog steeds niet duur is in verhouding tot de boekwaarde. En dat geldt ook voor veel andere bedrijven in de sector, die de focus weer terug hebben gelegd op hun core business en het creëren van aandeelhouderswaarde.

Onze visie

Wij concluderen dat olie en gas nog steeds een interessante plek in een goed gespreide portefeuille verdienen. Niet vanwege spectaculaire koerswinsten, maar als strategische positie die stabiliteit, dividend en opwaarts potentieel op de wat langere termijn combineert. De sector zal blijven profiteren van stijgende wereldwijde vraag naar kerosine, gas en petrochemische producten. Daarom handhaven wij in onze modelportefeuille onze positie in olie en gas.

Lees ook:

- OPEC: ‘Investeringen in olie en gas blijven noodzakelijk’ (14 september 2023)

- ESG-beleggen raakt uit de gratie (2 mei 2025)

- Energietransitie maakt energie onnodig duur en schaars (16 februari 2024)

- Mondiaal verbruik van steenkool neemt toe (21 juni 2024)

- Energietransities vanuit historisch perspectief (24 februari 2025)

Dit artikel verscheen op 3 oktober 2025 in onze weekupdate op Substack

Probeer de weekupdate een maand gratis

Heb je interesse en wil je meer weten? Vul onderstaand formulier in om een maand vrijblijvend toegang te krijgen tot onze wekelijkse update op Substack!

")